- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2012年一季度宏观经济形势: 连续五季度放缓

关键词: 宏观 宏观经济 上涨 增速 经济

|

|

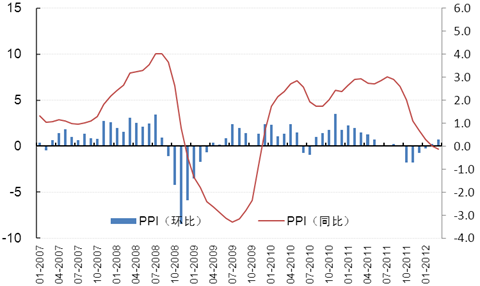

(二)PPI涨幅触及后危机时期新低,料将减速下行

1、PPI月度跌至负增长区间

PPI走势保持下行趋势。一季度PPI同比上涨0.1%,涨幅比上年全年和上年同期分别回落5.9和7.0个百分点。从月度同比涨幅走势来看,1和2月份分别实现增长0.7%、0.0%,保持了下行趋势,而3月份则进一步跌至-0.3%,为后危机时代以来首次负增长。与同比增速相反,PPI环比增速呈现向上调整迹象,具体来看,PPI环比涨幅于2011年10月份达到低位-0.7%后逐步缓慢上升,2012年2月份转正,实现增长0.1%,3月份进一步升至0.3%。

图17:PPI同比、环比增速(%)

资料来源:wind资讯。

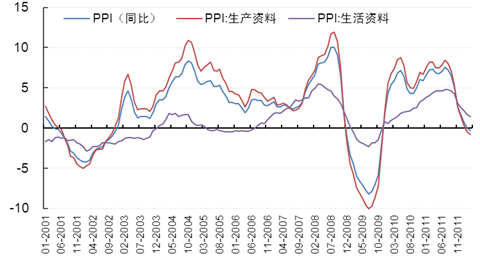

PPI各构成部分涨幅均呈现回落态势。受投资需求增速回落影响,生产资料价格跌至负增长,具体来看,一季度生产资料价格实现同比增长-0.3%,较去年四季度下降3.4个百分点。同时,消费需求规模扩张速度的放缓也对生活资料价格产生了负面影响,具体来看,一季度生活资料价格实现同比增长1.7%,较去年四季度下降1.6个百分点。

图18:PPI生产资料和生活资料同比增速(%)

资料来源:wind资讯。

2、价格变动滞后于总需求变动,PPI延续下降趋势

推动PPI下行的因素如下:第一,总需求增速放缓将推动PPI继续下降。前面分析表明,当前消费、投资、进出口增速均处于后危机以来的低位。虽然政策相对积极会对总需求产生向上推动,但一般而言,价格变动滞后于总需求变动,因此未来PPI同比涨幅继续下降。第二,全球经济仍处于弱复苏进程,这削弱了石油、铁矿石等大宗产品价格上涨的支撑,从而减少了外部因素对我国钢铁、石化等行业价格的冲击。但与此同时,货币政策的微调放松了市场流动性以及PPI环比增速向上表明,预计未来PPI同比涨幅下降的速度会适度放缓。

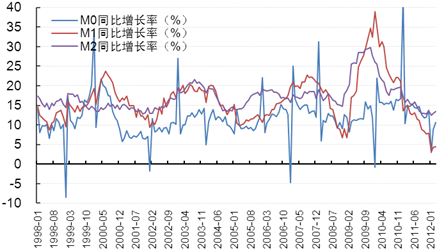

七、多项指标创新低,货币政策需继续调整

(一)货币供应量继续下跌,企业流动性紧张

受前期政策紧缩滞后影响,经济活动放缓以及货币乘数下降的影响,货币供应速度继续下降。2012年一季度,广义货币(M2)余额89.56万亿元,同比增长13.4%,增速比上年末回落0.2个百分点;但从月度来看,一月份广义货币(M2)余额增速(12.4%)触底后逐月回升,二月份升至13.0%,三月份进一步升至13.4%。狭义货币(M1)余额27.66万亿元,同比增长8.4%,增速仅次于危机时期的水平;流通中货币(M0)余额4.66万亿元,同比增长11.9%。MI与M0的差额大致为企业活期存款,M1增速处于历史地位且M0增速高于M1增速,表明当前企业流动性已非常紧张,这也与当前投资活动低迷向吻合。

图19:M0、M1、M2同比增速(%)

资料来源:wind资讯。

往期宏观经济形势分析报告: