- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2012年一季度宏观经济形势: 连续五季度放缓

关键词: 宏观 宏观经济 上涨 增速 经济

|

|

(三)工业生产有望触底回升

工业生产有望触底回升,主要原因如下:第一,政策微调的刺激作用,总需求增速有望触底回升,从而带动工业生产增速提高。第二,3月份,PMI(生产量)已连续回升4个月;PMI(就业)已进入景气区间;PMI(采购量)景气水平较快提升。从结构上看,考虑到重化学工业的政策敏感度较高,预计重工业的回升力度会强于轻工业。从强度上看,由于总需求扩张速度不会太快,因此回升力度较弱。

三、投资增速跌至低谷,政策作用期待强化

(一)投资增速加速下行,基础设施投资降幅明显

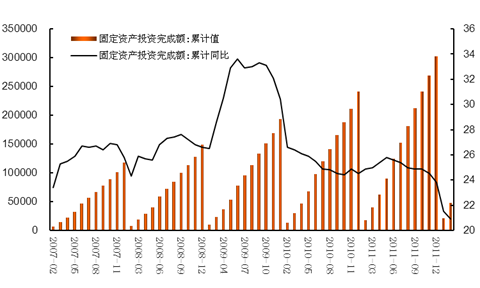

政策紧缩滞后影响,投资增速继续下行。一季度,固定资产投资(不含农户)47865亿元,同比名义增长20.9%(扣除价格因素实际增长18.2%),同比增速比上年全年回落2.9个百分点,绝对增速创出了近些年来的新低。从月度环比增速来看,3月份固定资产投资(不含农户)实现环比增长0.6%,较上月下降1.3个百分点。

图5:固定资产投资(不含农户)及其增速(亿元,%)

资料来源:wind资讯。

产业投资不均衡特征明显。除第一产业投资增速有所提升外,另外两产业增速双双下降。具体来看,第一产业投资886亿元,同比增长35.8%,较去年全年提高10.8个百分点;从历史经验来看,第一产业投资增速的反弹一方面受国家支农惠农政策影响,另一方面也受季节性因素影响,加之比重较小,因此对总投资影响程度有限。第二产业投资21270亿元,增长24.6%,较去年全年降低2.7个百分点。第三产业投资25710亿元,增长17.6%,较去年全年降低3.5个百分点。

往期宏观经济形势分析报告: