- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2012年一季度宏观经济形势: 连续五季度放缓

关键词: 宏观 宏观经济 上涨 增速 经济

|

|

四、消费增速继续平稳放缓,但继续下行空间有限

(一)消费名义增速继续放缓,价格因素不容忽视

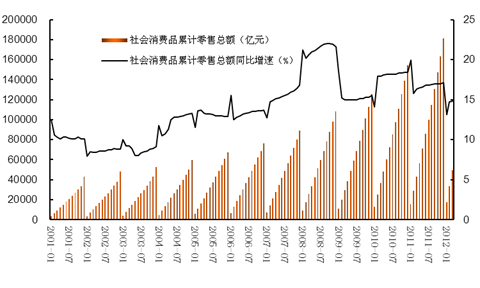

图9:全社会消费品累计零售总额及增速

资料来源:wind资讯。

名义消费增长继续放缓。一季度社会消费品零售总额49319亿元,同比名义增长14.8%,增幅比去年全年下降2.3个百分点。虽然与2008年以来相比,当前消费名义增速处于较低水平,但是仍与2004年至2007年时期的水平大致相当,且高于2001年至2003年的平均水平,因此当前消费名义增速仍处于较高增长区间。但需要指出的是,价格因素对于名义消费的高增长发挥了重要作用,具体来看,扣除价格因素后一季度社会消费品零售总额实际增长10.9%,低于同期名义增速3.9个百分点。

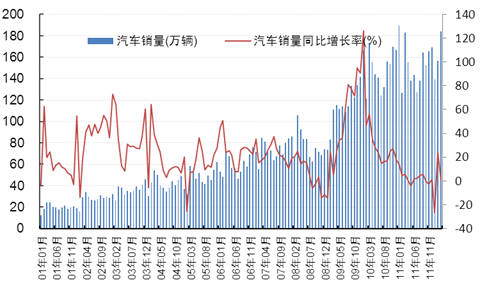

消费走势结构特征明显。第一,城镇消费增速快于农村,一季度城镇和乡村消费品零售额分别实现同比增长14.9%、14.6%,前者高于后者0.3个百分点;第二,商品零售增速快于餐饮收入,一季度餐饮收入和商品零售分别实现同比增长13.3%、15.0%,前者低于后者1.7个百分点;第三,不同商品销售增速差异较大,汽车和家电相对不景气。一季度,限额以上企业(单位)商品零售额中,汽车类增长11.0%,增速比上年同期回落3.2个百分点;家具类增长25.4%,加快0.9个百分点;家用电器和音像器材类增长0.6%,回落19.9个百分点。

图10:汽车销量及当月同比增速

资料来源:wind资讯。

(二)消费未来将持续平稳增长

第一,国民收入分配格局正发生积极变化,为消费扩张提供坚实支撑。一季度,城镇居民人均可支配收入6796元,同比名义增长14.0%,扣除价格因素实际增长9.8%,高于同期国内生产总值增速1.7个百分点;农村居民人均现金收入2560元,同比名义增长17.0%,扣除价格因素实际增长12.7%,高出同期城镇居民人均可支配收入实际增速3.9个百分点,国内生产总值增速4.6个百分点。居民收入快于经济总体增速,为消费扩张提供强大动力;农村居民的边际消费倾向要高于城镇居民,因此农村居民收入增长快于城镇居民也有利于消费总需求的扩张。第二,消费环比实现正增长,表明消费需求仍然相对旺盛,3月份,社会消费品零售总额同比名义增长15.2%(扣除价格因素实际增长11.3%),环比增长1.18%。综上所述,消费增速进一步下降的空间有限,未来将继续保持平稳较高速增长。

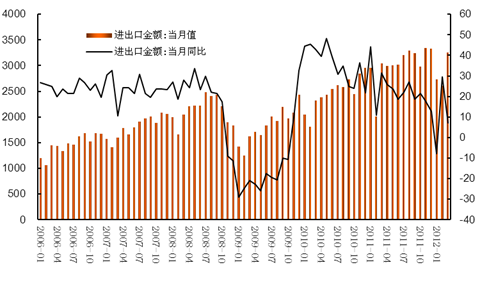

五、进出口增速双双创新低,适度低速增长是趋势

(一)进出口增速大幅下降,增幅创出后危机时代新低

进出口增速大幅下降,春节因素致使月度进出口增速大幅波动。2012年一季度,我国累计进出口总额8593.7亿美元,同比增长7.3%,增幅较去年全年大幅下降15.2个百分点,创出后危机时代以来的新低。从月度走势来看,一月份我国累计进出口总额当月同比增速分别为-7.8%,为后危机时代以来首次出现当月同比增速负增长;二月份和三月份增幅有所回升,分别实现增长29.4%、7.1%。

图11:月度进出口总额及当月同比增速(亿美元,%)

资料来源:wind资讯。

出口增速继续回落。2012年一季度,我国累计出口总额4300.2亿美元,增长7.6%,较去年全年增速降低12.7个百分点。受季节性因素影响,月度走势波动幅度较大,一、二和三月份当月出口总额分别实现增长-0.5%、18.4%、8.9%。

往期宏观经济形势分析报告: