- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2012年一季度宏观经济形势: 连续五季度放缓

关键词: 宏观 宏观经济 上涨 增速 经济

|

|

图6:固定资产投资三次产业累计同比增速(%)

资料来源:wind资讯。

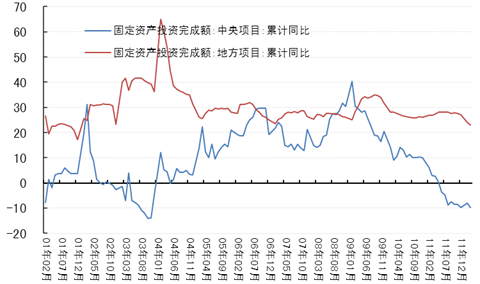

政府带动作用持续减弱,基础设施投资受到较大影响。2009年2月份,中央固定资产投资累计同比增速达到峰值40.3%,随后进入了明显的下降通道,并于2011年6月份跌入负增长区间;今年一季度仍延续了负增长态势,仅实现累计同比增长-9.7%。此外,受地方债务清理及税收收入下降的影响,地方投资稳定运行的情况有所改变,近期也出现了下滑的苗头,一季度实现累计同比增长23.1%,增幅比去年全年下降4.1个百分点。政府投资力度减弱对基础设施投资产生了负面影响,一季度基础设施(不包括电力、热力、燃气及水的生产与供应)投资6719亿元,同比下降2.1%。,增速远低于整体增速水平。

图7:固定资产投资中央和地方项目累计同比增速(%)

资料来源:wind资讯。

(二)地产调控基调不改,投资增速继续下行

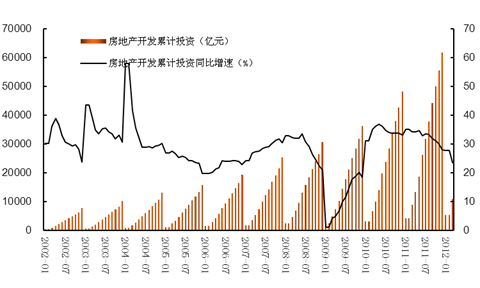

受政策调控影响,房地产投资增速继续下滑。4月13日召开国务院常务会议指出,要坚持房地产调控政策不动摇,绝不让调控出现反复。一季度,全国房地产开发投资10927亿元,同比名义增长23.5%(扣除价格因素实际增长20.7%),增速比上年全年回落4.4个百分点,比上年同期回落10.6个百分点;其中住宅投资增长19.0%,分别回落11.2和18.4个百分点。从过去运行的情况来看,如不考虑国际金融危机期间(2008年底和2009年),当前房地产开发累计投资增速已处于历史较低水平。但另一方面,国务院再次强调了调控政策不动摇,这有助于实现房价的调控目标,增加潜在的地产需求,进而为房地产业走出低迷创造条件。

图8:房地产开发累计投资及累计同比增速(%)

资料来源:wind资讯。

(三)投资增速有望探底回升

投资有望回升的原因如下:第一,政府投资进入正向推动通道。从走势上看,中央固定资产投资增速进一步下跌的趋势显著改变,周期底部的特征日益清晰;从资金来源看,一季度国家预算资金增长24.9%,增速远高于同期投资增速,预计随着预算投资资金作用的陆续发挥,中央投资有望走出周期底部,进入回升通道。第二,政策相对放松,有利于启动内生投资需求。从投资资金来源看,一季度国内贷款仅增长5.0%,这主要受前期政策紧缩滞后的影响,但3月份货币供应量和新增贷款规模均有所回升,政策的相对积极为后续投资提供有力资金支撑。第三,未来投资需求出现回升迹象。一季度新开工项目计划总投资36341亿元,同比增长23.0%,高于同期增速2.1个百分点;新开工项目61778个,同比增加8516个。

同时,投资也面临一些潜在不利因素:第一,各地陆续披露的今年首季财政收支数据显示,广东、江苏等经济总量大省及上海、天津、重庆等直辖市的财政收入同比增幅出现较大幅度回落。多数地方财政收入告别高增长,同比增幅回落至10%左右。这对地方政府投资构成制约。第二,外资流入下降。一季度,实际使用外资金额294.8亿美元,同比下降2.8%。3月当月,外商投资新设立企业2374家,同比下降6.5%;实际使用外资金额117.57亿美元,同比下降6.1%。3月已是FDI连续五月下降。综上所述,二季度有望成为投资需求增速回升的时期,但回升力度不会太强。

往期宏观经济形势分析报告: