二、我国宏观经济运行分析

2009年上半年,国民经济运行中的积极因素不断增多,企稳向好势头日趋明显;农业发展势头良好,工业生产增速明显加快;消费稳定较快增长,投资增速持续加快,国内需求对经济增长的拉动作用显著增强。当前,宏观经济总体处于企稳回升的关键时期。上半年,国内生产总值(GDP)为14万亿元,同比增长7.1%,增速比上年同期回落3.3个百分点,比第一季度加快1.0个百分点;其中,最终消费、资本形成、货物和服务净出口分别拉动GDP增长3.8个、6.2个和-2.9个百分点。居民消费价格指数(CPI)同比下降1.1%,比第一季度降幅加大0.5个百分点。贸易顺差970.2亿美元,比上年同期减少12.1亿美元,比第一季度增加347.3亿美元。

(一)国内需求稳步提高,国外需求大幅下降

城乡居民收入提高,国内市场销售继续平稳增长。上半年,城镇居民人均可支配收入为8856元,同比增长9.8%,扣除价格因素后实际增长11.2%,增速比上年同期加快4.9个百分点。农村居民人均现金收入2733元,同比增长8.1%,扣除价格因素,实际增长8.1%,增速比上年同期回落2.2个百分点。国内市场销售平稳较快增长。上半年,社会消费品零售总额同比增长15.0%,扣除价格因素后实际增长16.6%,比上年同期加快3.7个百分点,处于近十年来的相对较高水平。

固定资产投资继续快速增长。上半年,全社会固定资产投资完成9.1万亿元,同比增长33.5%,增速比上年同期加快7.2个百分点,比第一季度加快4.7个百分点;扣除价格因素后,实际增长38.3%,比上年同期加快20.6个百分点,比第一季度加快7.3个百分点。

对外贸易持续大幅下降,贸易顺差有所减少。上半年,进出口总额9462.4亿美元,同比下降23.4%,降幅比第一季度收窄1.6个百分点。其中,出口5216.3亿美元,同比下降21.8%,降幅比第一季度扩大2.0个百分点;进口4246.1亿美元,同比下降25.4%,降幅比第一季度收窄5.6个百分点。贸易顺差970.2亿美元,比上年同期减少12.1亿美元,比第一季度增加347.3亿美元。上半年,实际使用外商直接投资430亿美元,同比下降17.9%,降幅比第一季度收窄2.7个百分点。

专栏 5 加快结构调整,积极应对外需变化

在各国宽松货币政策和恢复经济增长措施的刺激下,当前发达经济体经济大幅下滑的趋势正在减缓,经济企稳迹象有所显现。但失业率不断攀升、房地产市场持续疲弱、全球贸易大幅萎缩,显示出金融危机对实体经济的影响仍在继续,对此要有应对准备。

一、出口大幅下降的主要原因是国际市场需求不足

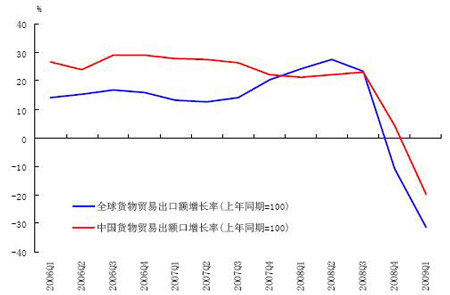

受国际金融危机影响,全球贸易大幅萎缩。据世界贸易组织(WTO)统计,2009年第一季度全球货物贸易出口额同比下降31%。世界贸易组织同时预计,2009年全年全球货物贸易出口额下降29%,扣除价格因素后实际贸易量下降10%。我国出口额也有大幅下降,但我国出口降幅低于全球贸易出口降幅,出口额占全球出口额的比重不降反升。特别是,我国服装、箱包、鞋类和家具等劳动密集型商品的出口降幅大大低于我国总体出口降幅,显示出我国劳动密集型商品具有较强的国际竞争力。1-4月,我国出口占主要贸易伙伴(包括欧盟、美国、日本和部分新兴市场国等,占我国出口总额61.4%)的进口市场份额达到了13.6%,比上年8月份12.2%的占比扩大了1.4个百分点,延续了2000年以来我国出口商品市场占有率迅速扩大的变化趋势。据2009年第二季度“中国人民银行进出口企业问卷调查”,70%以上企业认为当前我国出口下滑的主要原因是国外需求疲软。

数据来源:WTO, 海关总署,中国人民银行工作人员计算

图 2 我国出口增速与全球贸易出口增速比较

二、外需疲软对我国的影响仍将持续

此次由国际金融危机导致的经济衰退是二战以来最严重的衰退,波及范围也最为广泛。目前美、欧、日主要经济体经济虽有企稳迹象,但危机调整不会在短期内结束,世界经济复苏过程会缓慢而曲折。此外,部分发达经济体的消费模式有所改变,居民消费观念有从“过度消费”向“量入为出”变化的迹象,可能影响全球消费市场扩大。国际贸易或进入低速增长期,贸易摩擦也将进入多发期,国际贸易环境有可能恶化。世界贸易组织成员近3个月出台了83项贸易限制措施,是上年同期的两倍多。2009年上半年,我国遭受的反倾销、反补贴、保障措施和特殊保障措施等贸易救济调查多达58起,涉案金额超过80亿美元。未来一段时期,我国出口很可能会持续低速增长。

2009年以来我国出口订单指数持续上升,但未来存在较大的不确定性。中国物流与采购联合会调查显示,2009年6月份,中国制造业采购经理指数中新出口订单指数为51.4%,连续7个月上升。中国人民银行2009年第二季度企业家问卷调查显示,企业预期出口订单扩散指数为10.9%,较上季上升13.2个百分点。其中,预计下季出口订单上升的企业比例为39.2%,比上季度上升3个百分点;预计下季出口订单下降的企业比例为28.3%,比上季下降7个百分点。调查还显示,目前企业出口订单主要以小单、短单为主,未来的不确定性仍然较大,形势不容乐观。

三、加快结构调整,积极应对外需变化

国际金融危机以来,党中央、国务院及时出台了一系列支持对外贸易发展的政策措施,包括推进贸易便利化,加大财税支持力度,改善进出口的金融服务等。这些政策措施已经取得了积极效果,保住了我国在国际市场上的份额。下一阶段,针对国际市场需求有可能继续疲软的情况,一方面要进一步贯彻落实好已经出台的政策措施,另一方面要更加注重推进结构调整,转变外贸发展方式。要进一步优化商品结构、市场结构,积极促进加工贸易转型升级。出口企业要加强自主创新能力,不断提高产品的竞争力,同时要积极开拓市场,特别是那些成长性好、潜力大的新兴市场。

(二)农业发展势头良好,工业生产增速加快

上半年,第一产业增加值1.2万亿元,同比增长3.8%,对经济增长的贡献率为4.0%;第二产业增加值7.0万亿元,同比增长6.6%,对经济增长的贡献率为48.6%;第三产业增加值5.8万亿元,同比增长8.3%,对经济增长的贡献率为47.4%。

农业生产发展势头良好,夏粮实现连续六年增产。全国夏粮产量2467亿吨,比上年增长2.2%。上半年,猪牛羊禽肉产量为3580万吨,同比增长6.3%。上半年,农产品生产价格(指农产品生产者直接出售其产品时的价格)同比下跌6.2%。农业生产资料价格同比涨幅为0.9%,比上年同期大幅降低18.8个百分点,但仍高于农产品生产价格涨幅,农民增收仍存在困难。

工业生产加快回升,企业利润降幅减缓。上半年,全国规模以上工业增加值同比增长7.0%,增幅较上年同期低9.3个百分点。其中,第一季度增长5.1%,第二季度增长9.1%。工业产品销售率有所下降,上半年工业产品产销率为97.2%,低于上年同期0.5个百分点。1-5月份,全国规模以上工业企业实现利润8502亿元,同比下降22.9%,较上年同期低43.8个百分点,但较1-2月份的增速高14.4个百分点。中国人民银行5000户工业企业调查显示,第二季度企业总体经营景气指数为12.1%,比上季上升4.6个百分点,结束了自上年第三季度以来逐季下滑的势头。

(三)价格总水平同比下降

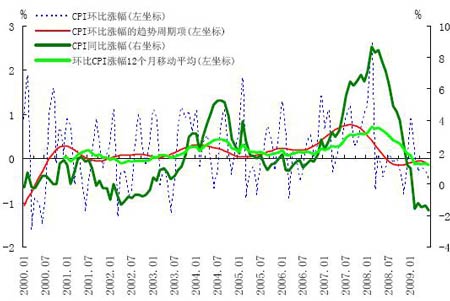

居民消费价格同比下降,但剔除季节和不规则因素后的环比出现止跌迹象。上半年CPI同比下降1.1%,其中第一季度同比下降0.6%,第二季度同比下降1.5%。CPI同比下降主要是受基期因素影响。上半年,同比CPI中基期因素为-1.5%,新涨价因素为0.4%。2009年以来,剔除季节和不规则因素后的环比CPI稳中略升;12个月移动平均后的环比CPI保持稳定;当月环比CPI与当月历史均值之差自2009年第二季度开始上行;这些均显示当前我国价格总水平出现止跌迹象。

生产价格同比降幅继续加大,但剔除季节和不规则因素后的环比明显回升。上半年,工业品出厂价格同比下降5.9%,其中第一季度同比下降4.6%,第二季度同比下降7.2%。剔除季节和不规则因素后的工业品出厂价格环比涨幅,已从2008年12月开始明显回升。上半年,原材料、燃料、动力购进价格同比下降8.7%,其中第一季度同比下降7.1%,第二季度同比下降10.4%。上半年,农业生产资料价格同比增长0.9%,其中第一季度同比增长5.8%,第二季度同比下降3.7%。

数据来源:国家统计局,中国人民银行工作人员计算

图 3 同比和环比CPI变动趋势

数据来源:国家统计局,中国人民银行工作人员计算

图 4 同比和环比PPI变动趋势

|