- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2012年一季度宏观经济形势: 连续五季度放缓

关键词: 宏观 宏观经济 上涨 增速 经济

|

|

(二)经济增速有望于二季度触底,进入弱复苏区间

当前经济运行虽然继续下行,但止跌回升的态势正日益清晰。

第一,经济小周期底部初步显现。从周期形态上,经济增速已基本完成调整;在我国经济长期向好没有改变的背景下,经济增速进一步下冲的可能性较小;3月份,经济先行指标PMI的值为53.1,延续了第4个月的上升态势,这彰显经济向上调整的积极信号。

第二,经济环比增幅下降速度收敛,正积蓄止跌回升的力量。2011年四季度经济实现环比增长1.9%,较2011年三季度大幅下降0.5个百分点,而2012年一季度经济环比增幅仅比2011年四季度低0.1个百分点。

第三,政策有望发挥积极作用。如果国民经济按照目前的速度继续下冲,则政府提出的2012年预期经济增长目标(7.5%)将会受到威胁,因此政策转向相对积极可期;从实际情况来看,降低法定存款准备金率已进入下调运行区间,近期货币供应量增幅扩大,这均是政策转向相对积极的迹象。

综合上述判断,二季度有望完成本轮经济小周期调整,进入新一轮回升通道。但考虑到政策干预力度不会太强,国外经济形势仍然不明朗,因此回升的力度不会太强。

二、工业生产继续下降,近期可完成筑底调整

(一)工业生产处于周期回落阶段

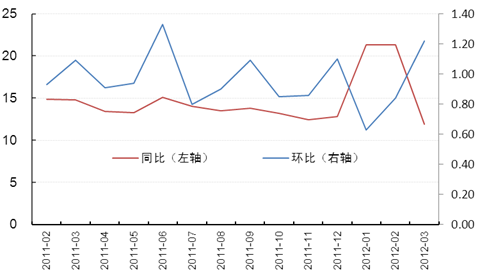

工业生产周期回落持续。今年一季度,规模以上工业增加值实现同比增长11.6%,增速创后危机时期以来的新低。从月度走势来看,1-2月份工业增加值实现累计同比增长21.3%,但3月份当月增速跌至11.9%的历史低位,这说明1-2月份工业增加值的高增长属于下降趋势的季节性调整。从环比角度来看,同期工业增加值环比涨幅呈逐月扩大态势,1月、2月和3月分别实现环比增长0.63%、0.84%、1.22%。

图2:工业增加值当月同比及环比增速(%)

资料来源:wind资讯。

图3:轻工业、重工业增加值当月同比增速(%)

资料来源:wind资讯。

重工业回落幅度超轻工业。一季度,重工业增加值同比增长11.0%,轻工业增长13.2%,后者超前者2.2个百分点。从月度走势来看,1-2月份均出现大幅反弹,3月份再次回落;1-2月份,重工业和轻工业分别实现累计增长20.4%、23.6%,3月份当月则同时下降,分别跌至13.9%、11.2%。

(二)内生增长动力有所增强

分经济类型看,一季度国有及国有控股企业增加值同比增长7.2%,集体企业增长9.7%,股份制企业增长13.8%,外商及港澳台商投资企业增长6.4%。股份制企业增加值增速高于国有及国有控股企业和集体企业表明,工业增加值的内生增长动力有所增强。

图4:分类型工业增加值当月同比增速(%)

资料来源:wind资讯。

往期宏观经济形势分析报告: