- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2012年1-2月宏观形势: 外需风险不减 内需减速加深

关键词: 宏观 宏观经济 上涨 增速 经济

|

|

三、消费增速同比出现回落,新刺激政策出台后或有望平稳增长

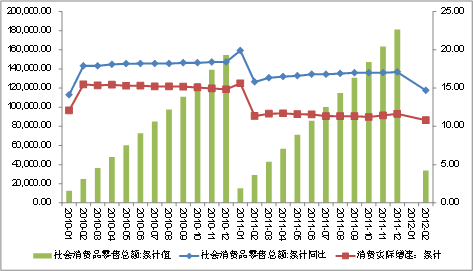

(一)1-2月消费增速回落至14.7%

2012年1-2月份,社会消费品零售总额33669亿元,同比名义增长14.7%(扣除价格因素实际增长10.8%)。其中,限额以上企业(单位)消费品零售额15238亿元,增长14.9%。按经营单位所在地分,1-2月份,城镇消费品零售额29125亿元,同比增长14.7%;乡村消费品零售额4544亿元,增长14.6%。按消费形态分,1-2月份,餐饮收入3717亿元,同比增长13.3%;商品零售29951亿元,增长14.9%。在商品零售中,限额以上企业(单位)商品零售额14054亿元,增长15%。。从类别看,必须消费品中的食品饮料烟酒类、服装鞋帽针纺织品类消费增速分别为16.1%和12.8%,均不及去年同期20%以上的增速水平。高档消费品如金银珠宝类销售额同比增长19.1%,也较去年同期51.4%的增速有较为明显的回落。此外,家用电器和音像器材类消费同比下跌2.9%,变化尤其显著。而增速表现强于去年同期的主要是家具类、建筑和装潢材料类、化妆品类、通讯器材、汽车类。今年前2个月这些类别的消费同比增速分别为25%、25.3%、18.5%、43.1%、12.7%,较去年同期分别提高4.6、4.5、2.4、19.9、1.8个百分点。

图13:消费累计值、名义与实际增速(亿元,%)

资料来源:国家统计局。

(二)春节因素和政策真空因素导致消费增长动力不足

1-2月社会消费品零售总额同比名义增长14.7%,增速比去年全年下降了2.4个百分点,低于预期。扣除价格因素后实际增长10.8%,也低于去年全年0.8个百分点。由于今年春节提前的因素,导致更多消费集中在节前的12月和1月上旬发生,2月消费市场的清淡表现可能拉低了同比增速。CPI的回落也使得名义增速下滑幅度超过实际增速下降幅度。此外,由于前期消费刺激政策基本退出,政策处于真空期,消费市场尚未显示足够的增长动力。从消费结构上看,推动1-2月消费增速放缓的主要商品为食品、服装、家电和石油制品。食品、服装销售额的下降可能与价格显著回落相关;家用电器和音响器材的负增长则与住宅销售负增长一致;石油制品则有可能是受到油价上升的供给因素影响。此外,餐饮收入低于去年同期2.2个百分点,持续了7、8年的黄金贺岁饰品热,今年降温了。

(三)未来消费有望实现平稳增长

展望未来,2011年9月份开始实施的个税调整措施已经给消费带来一定的刺激作用,2012年这部分的效用还将延续。在积极财政政策的基调下,未来仍将会出台新的消费刺激政策,给消费增长注入活力。近日,商务部印发了《关于开展2012年消费促进活动的通知》,部署开展2012年全国消费促进活动,并将自清明节至劳动节期间,在全国组织开展首个全国消费促进月活动。未来消费有望实现平稳回升。

四、进出口运行略有好转,但短期出口增速仍将低位增长

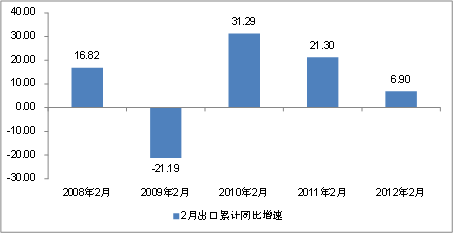

(一)1-2月出口累计同比增长6.9%,增长仍显乏力

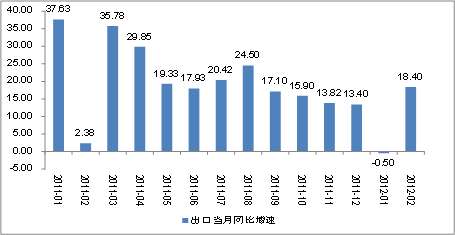

1-2月份,我国出口2643.9亿美元,累计同比增长6.9%,较去年同期下降14.4个百分点,与2008-2011年同期均值比下降5.2个百分点。从2月当月来看,同比增长18.4%,较1月加快18.9个百分点。总体判断,当前出口仍处于较低水平,但有所恢复。2月份出口增速回升主要是去年同期恰为春节,低基数因素是导致今年2月份出口增速大幅回升。综合而言,当前出口仍然处于较低水平,也反映出今年外贸形势的复杂和严峻。从环比看,2月份出口环比大幅下降27.4%,较上月扩大24.1个百分点,春节过后出口环比的继续大幅下降有别于往年春节后出口环比呈现出恢复增长态势的特点。

图14:1-2月出口累计同比增速(%)

资料来源:海关总署。

图15:出口当月同比增速(%)

资料来源:海关总署。

在对国外主要贸易伙伴的出口方面,2月份我国对欧盟、美国、日本和东盟的出口同比增速在较低基期的影响下,均呈现出显著回升态势。但从出口规模看,较之1月份均有不同程度的减少。前2个月累计,我国对欧盟、美国、日本和东盟出口同比增速分别为-1.1%、12%、14.9%、12.7%。与去年同期相比,对欧盟和日本出口增速回落幅度较大,降幅分别为10.6和7.7个百分点,对美国出口也回落了4.8个百分点。

从出口产品类别上看,2月份高新技术产品出口额环比有所扩大,但机电和纺织服装出口额均较上月有所减少。其中纺织服装出口同比已连续2个月负增长。从前2个月的情况看,机电和高新技术产品出口同比分别增长8.8%和7.9%,分别高出同期出口增速水平1.9和1个百分点,但同期纺织服装出口同比则下降2.8%,显示传统劳动密集型产品出口增势明显减弱,隐忧渐显。

(二)1-2月进口同比增长7.7%,呈现反弹迹象

1-2月,我国进口累计2686.4亿美元,同比增长7.7%,增速较上年同期下降28.7个百分点,与2008-2011年同期均值低16.6个百分点。2月当月,同比增长39.6%,较1月加快54.9个百分点(参见图4)。2月份进口大幅增长的原因包括,一是主要也是春节因素扰动,基数过低;二是节日过后,进口需求呈现出一定的反弹迹象,2月份进口环比由负转正,实现增长0.3%,与制造业PMI指数中的进口指数在连续4个月持续低于50%之后,2月份回升至50.8%的表现趋于一致;三是2月份国际大宗商品价格上升影响下,进口价格的回升也对进口额环比的扩大起到一定的作用。

往期宏观经济形势分析报告: