- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2012年1-2月宏观形势: 外需风险不减 内需减速加深

关键词: 宏观 宏观经济 上涨 增速 经济

|

|

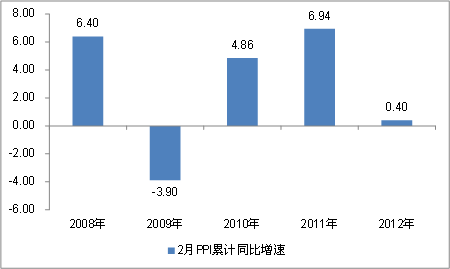

(二)前两个月PPI同比继续放缓,但已出现逐步企稳迹象

1、1-2月份PPI增速降至0.4%,放缓幅度有所降低

1-2月份,PPI累计同比增速达到0.4%,涨幅去年同期低5.54个百分点,与2003-2011年同期均值比,低3.22个百分点,比2008-2011年均值低3.18个百分点。总体而言,PPI增速继续延续了去年下半年开始的放缓态势。

图23:PPI累计同比增速(%)

资料来源:国家统计局。

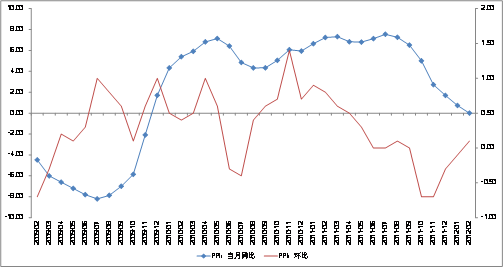

2、供求放缓缓解PPI上涨压力,前期大宗商品下跌效应显现

2月份当月,PPI同比持平,涨幅比去年同期回落7.2个百分点,较上月回落1.7个百分点。从环比看,在连续4个月下跌后转正,增长0.1%。从分类别看,2月份,生产资料出厂价格同比下降0.47%,涨幅比上月回落0.79个百分点,生活资料出厂价格同比上涨1.69%,涨幅比上月回落0.4个百分点。当前,尽管PPI增速仍在放缓,但放缓幅度不断减少,已经出现企稳迹象。社会总需求依然较为低迷,工业生产继续回落,决定了PPI增速应总体维持低位,但受制于原油等大宗商品价格的持续上涨,带动了一系列产业链上的生产资料价格回升,因此,上游能源和原材料类行业购进价格扩张是推动2月PPI环比上涨的动力。

图24:PPI当月同比和环比增速(%)

资料来源:国家统计局。

(三)物价形势预测

1、CPI走势预测

展望3月份CPI增速,存在诸多因素支撑CPI上涨:第一,由于今年天气较往年同期更冷,农产品生产和运输受到一定的影响,对物价形成支撑;第二,3月8日,包括欧洲、英国、加拿大、韩国、新西兰、巴西和印尼在内的全球七大央行纷纷公布议息结果,除了巴西央行之外,其他央行均维持利率不变,反映全球主要国家将继续维持宽松的货币政策,再加上此前其宣布提供流动性支持金融体系,将形成物价上涨的货币基础;第三,3月份翘尾因素将反弹至1.96%,较2月份高0.2个百分点,使CPI增速可能稳中有升。同时也存在诸多因素保持物价总水平稳定:第一,近几个月PPI指数出现了明显的回落,PPI与CPI倒挂,有利于减轻向CPI传导的压力;第二,据商务部监测,受节后效应影响,食用农产品价格连续出现小幅回落,食品带动力量将不断趋弱。此外,去年通胀上行的主要推手是猪肉价格,而今年各项指标显示猪肉供给将显著好转,预计今年很难再现去年猪肉价格大幅反季节上涨的现象。综合来看,物价过快上涨的势头得到了有效遏制,但按照历史经验,春节过后经历一个月环比为负之后,下一个月环比往往恢复正增长,意味着新涨价因素可能略有微升,再加上翘尾因素也有所反弹,预计3月份CPI同比上涨3.2-3.5%之间。

2、PPI走势预测

展望3月份PPI增速,欧洲两轮长期再融资操作,规模超过万亿,为欧洲银行注入大量流动性,受此影响新兴经济体继续维持宽松货币政策,再加上伊朗局势不明,导致国际市场大宗商品价格的重新抬头以及继续扬升,尤其是石油价格暴涨,无疑会推高国内的制造与服务成本,短期内将刺激PPI扬升。但3月份PPI翘尾因素为-0.8%,比上月回落0.6个百分点,国内经济下行、需求疲弱态势延续,外部需求也趋弱,PPI也不具备大幅推升的动力,同比涨幅继续维持低位的可能性较大。综合来看,3月份,PPI同比涨幅为-0.1%左右。

六、流动性略有改善,未来货币政策应“稳中求进,固本培元”

(一)2月末广义货币供给实现微升,但经济活力仍显不足

1、M2增速微升至13%,流动性紧张局面有所缓解

2月末,广义货币供给(M2)86.72万亿元,同比增长13%,比上月末高0.6个百分点,较上年同期低2.7个百分点。M2增速在1月份下降后2月实现反弹,主要包括以下几个方面原因:第一,去年同期基数较低,导致今年M2增速实现反弹。第二,存款回流导致货币供应增加。2月人民币存款增加1.6万亿元,同比多增2824亿元,带动货币供应有所回升。然而,M2增速仍然保持低位。从人民币升值预期、香港利差以及国际资本当前流向等多个角度综合判断,2月新增外汇占款规模将少于1月,或在1000亿左右,从而拉低货币供给。此外,2月份财政存款增加1218亿元,对M2增长仍是一个拖累因素。

往期宏观经济形势分析报告: