- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2012年1-2月宏观形势: 外需风险不减 内需减速加深

关键词: 宏观 宏观经济 上涨 增速 经济

|

|

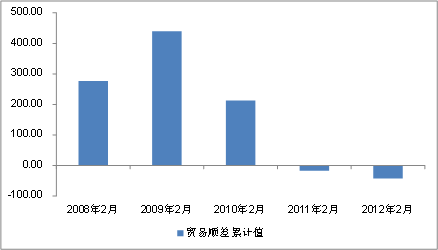

图18:1-2月份累计贸易顺差额及同比增速(亿美元,%)

资料来源:海关总署。

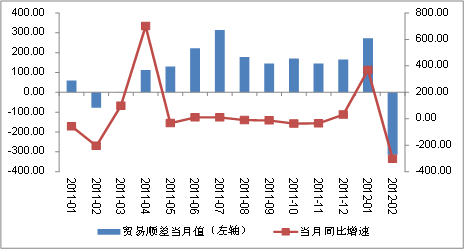

图19:当月贸易顺差额及同比增速(亿美元,%)

资料来源:海关总署。

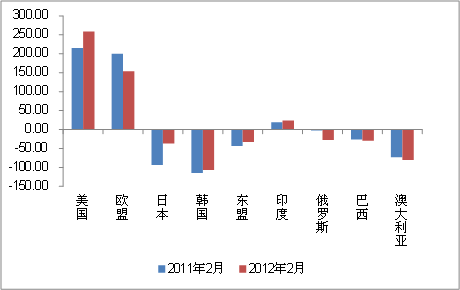

图20:与主要贸易伙伴贸易差额(亿美元)

资料来源:海关总署。

与2011年同期相比,2012年2月份,我国与国外主要贸易伙伴的贸易差额呈现以下特征。美国和欧盟是中国最主要的贸易顺差国,1-2月份,我国对美国贸易顺差增加至258.6亿美元,而对欧盟顺差为153.7亿美元,较去年同期减少46.3亿美元;对印度顺差也有所增长,达到23.8亿美元。韩国是我国最主要的贸易逆差国,1-2月,逆差额较上年同期有所减少,为106.7亿美元;对澳大利亚和巴西的逆差有所加大,分别达到80.1亿美元和29.4亿美元;对日本和东盟继续保持逆差,分别为37亿美元和33亿美元。

(四)对未来一个时期我国外贸形势的预测

展望未来,由于2月份新出口订单大幅反弹4.2个百分点至51.1%,季调后的趋势值已经升至50.8%,见底迹象初现。从欧美的数据看,美国经济处于良好的复苏通道,而德国等欧元区核心经济体也已出现改善迹象。2月份美国PMI有望反弹至55%,而公布的2月份欧元区PMI反弹0.2个百分点至49%,连续3个月回升。而日本2月份PMI虽然回来0.2个百分点至50.5%,但已经连续3个月位于分界线上。同时从消费信心指数看,美国的密歇根大学消费者信心指数升至75.3%的1年来新高,而欧元区的德、意、法等核心经济体的消费者信心指数也都回升。加上,欧元区对希腊等债务问题的解决方案逐渐明朗,可以谨慎乐观判断债务危机困局有望逐步缓解。但外需改善仅仅是一些迹象,真正恢复仍需时日,未来仍将保持低速增长格局。从进口看,短期反弹趋势仍可能维持,但主要是大宗商品价格波动原因,由于内需增长正处减速通道,进口难以出现实质性大幅增长。