- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2012年1-2月宏观形势: 外需风险不减 内需减速加深

关键词: 宏观 宏观经济 上涨 增速 经济

|

|

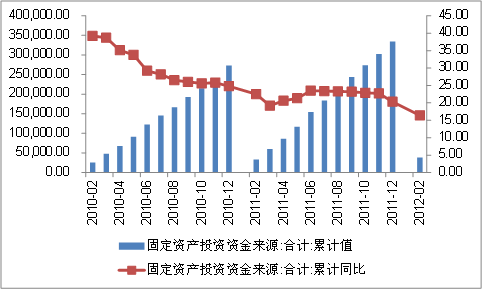

(六)固定资产投资资金来源增长放缓

当前投资增长在一定程度上收到了资金面的限制,但更主要的是企业投资意愿不足,对资金需求不旺。1-2月,固定资产投资资金来源累计同比增长16.4%,较上年同期下降6.1个百分点,其中,国家预算内资金、国内贷款、利用外资、自筹资金和其他资金分别累计同比增长24.5%、0.6%、2.6%、29.3%和-4.8%。

图11:固定资产投资资金来源及增速(亿元,%)

资料来源:国家统计局。

预算内资金的快速增长主要反映在中央对保障性住房建设的支持。国内贷款增速下降明显,主要是由于新增贷款增长大幅减少。而新增贷款的减少,一方面由于中小金融机构贷款能力受到存贷比限制,另一方面也是更重要的是企业中长期信贷大幅减少,表明企业投资意愿不足。

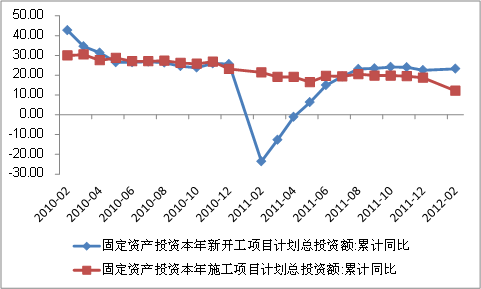

(七)投资项目保持较快增长为未来投资增速提供保障

1-2月,新开工项目计划总投资额累计同比增长23.2%,较去年同期大幅提高46.8个百分点,新开工项目比去年同期增加4371个,而去年同期值为-5846个。这一指标大幅提速,既有前期低基数因素,同时也可能表明“十二五”规划确定的重大项目正在陆续上马。进入“十二五”规划第二年后,从投资项目周期看将进入加大投资规模的阶段。1-2月份施工项目计划总投资额同比增长12.1%,较去年同期下降9.3个百分点,施工项目比去年同期增加10696个,而去年同期值为-15548个,表明去年结转到今年的续建在建项目仍然较多。

图12:新开工项目和施工项目投资累计同比增速(%)

资料来源:国家统计局。

(八)对当前和未来一个时期投资运行的判断

1、正确理解当前投资放缓

正确理解当前投资放缓,要从以下几个方面入手,一是中央前期实施紧缩性货币政策和严格的房地产调控政策的结果,总体符合调控预期;二是“4万亿”投资计划续建项目也基本结束,政府投资力量较前几年有所下降;三是危机时期的刺激性政策逐步退出,当时形成的产能已难以适应国内国外需求放缓甚至低迷的大背景,经济进入周期性调整期,上一轮投资周期基本结束,在缺乏技术进步和新的经济增长点支撑下,新一轮投资周期尚未启动。投资放缓对于经济增长的确会产生一定影响,尤其是在消费相对低迷、出口持续放缓的条件下,投资这驾马车跑得慢,对GDP增速的影响显得更为明显。当前投资放缓尽管有一定客观因素,但也正符合“十二五”调结构、转方式的总体战略要求。只有在投资适度放缓的条件下,才能更好地缓解好资源环境对经济增长的制约、解决好投资持续高速增长尤其是部分领域的“跨越式”增长对经济结构的扭曲、处理好投资与消费、投资速度与质量之间的关系。因此,我国投资增长的总体态势是有利于加快经济发展方式转变的。与此同时,投资放缓的深度也是总体可控的。这主要是由于我国投资空间仍然存在,政府投资能力也相对充足,“十二五”确定的重大项目也提供了有效地中期保障。所以,不必因为投资增速在短期内出现放缓,就采取过于猛烈地刺激政策。

2、投资增长仍处于放缓通道,但放缓程度有限

未来一个时期,有利于投资增长的条件包括,第一,“十二五”行业规划、区域规划纷纷出台,将带动投资较快增长,中西部承接产业转移的局面将进一步打开。第二,投资项目数据作为先行指标反映投资增长趋势。第三,在外部环境不确定仍然较高的条件下,稳增长成为重要任务,货币政策适时适度放松,对于投资增长将起到推动作用。财政政策积极程度实际上较上年并未下降,中央投资将有所起色。第四,保障房投资继续保持较大规模。不利于投资增长的因素有,第一,房地产调控政策继续坚持,对房地产投资将形成影响。第二,外需放缓,对相当一部分与出口相关制造业投资将产生影响。第三,节能减排进一步强化,随着资源价格不断调整,对于要素价格扭曲的程度将得到一定程度上的矫正,这将从市场和行政两个层面对高耗能投资形成制约。综合来看,当前投资增长仍然处于放缓通道,但放缓程度有限。一季度累计投资将继续保持在21%左右。

往期宏观经济形势分析报告: