- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2012年1-2月宏观形势: 外需风险不减 内需减速加深

关键词: 宏观 宏观经济 上涨 增速 经济

|

|

(三)投资产业动力未变,受政策和环境影响出现不同程度放缓

从产业投资占比看,拉动投资增长的产业主动力仍然是制造业、房地产业、交通、水利和电力五大行业,2012年1-2月,五大行业合计占比为84.2%,其中制造业和房地产合计占64.6%。从贡献率看,制造业和房地产业合计贡献率为78.1%,拉动投资增长16.8个百分点。因此,投资增长产业主动力仍为改变。具体来看受到政策和环境影响,主要产业也呈现出不同程度的放缓。

1、房地产开发投资回落低于预期

2012年1-2月,房地产开发投资累计5431亿元,占全部投资25.6%,贡献率达31.5%,拉动投资增长6.8个百分点。今年1-2月房地产开发投资累计同比27.8%,高于全部投资6.3个百分点,较去年同期低7.4个百分点,较2001-2011年同期均值略低0.4个百分点,但高于前三年同期均值5.4个百分点。房地产投资仍是投资增长的主动力之一,扣除房地产开发投资后投资增速为19.5%,低于全部投资2个百分点。由于房地产调控政策持续保持严厉姿态,房地产开发投资出现放缓属于正常现象,然而放缓程度却低于预期,这主要是由于一方面保障性住房投资的支持力度比较强,这一点可以从固定资产投资资金来源增速得到印证。1-2月,固定资产投资资金来源中国内贷款累计到位6674.7亿元,而房地产开发投资资金来源中国内贷款到位3116.22亿元,占46.7%,几乎半壁江山,这表明金融机构对于房地产开发的支持仍然较强,进而保持了房地产投资的回落并不明显。

图4:房地产开发投资累计完成额及增速(亿元,%)

资料来源:国家统计局。

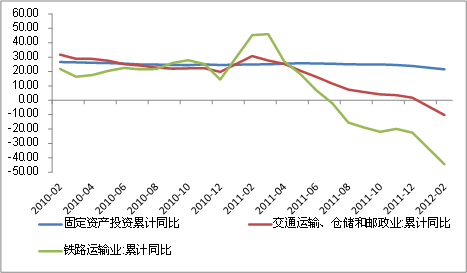

2、基础设施投资继续负增长

1-2月,我国交通、电力和水利基础设施合计完成4149.3亿元,累计同比增长-2.4%,较去年同期下降19.7个百分点,大幅低于2004-2011年同期均值近30个百分点。其中,铁路运输业投资已连续7个月同比负增长,今年1-2月同比降幅达到44.4%,道路运输业投资也出现了8.7%的负增长。此外,水利、环境和公共设施管理业投资同比下降0.82%,其中公共设施管理业同比下降4.28%。电力、燃气及水的生产和供应业累计同比增长14.8%,较上年同期大幅提高,但仍然低于全部投资增速7.7个百分点。

图5:基础设施领域投资累计同比增速(%)

资料来源:国家统计局。

基础设施投资出现负增长主要是“4万亿”刺激计划结束,政府投资力量逐步减弱导致,此外,针对部分基础设施项目建设工程质量检查延迟甚至停止了部分基建投资建设审批,其中铁路建设最为明显。由于去年部分地区多次出现“电荒”现象,发改委决定加快电力项目审批速度,使得电力方面的投资增速有所加快。

3、制造业投资保持保持较快增长

1-2月,制造业投资累计同比增长24.7%,高于全部投资增速3.2个百分点,较上年同期低5.2个百分点,较2004-2011年同期均值低12.2个百分点。制造业作为投资占比最高的行业,对于我国投资运行起到巨大的作用。但由于其包含行业较多,相对分散,影响渠道也也更复杂。

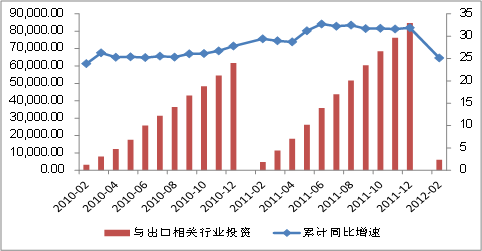

第一,与出口相关度高的投资出现稳步放缓。2011年,与出口高度相关的投资领域持续保持30%左右高速增长,形成了大量的产能。然而,与随着外部环境持续恶化,欧债危机影响不断加深,国际贸易保护主义甚嚣尘上,外需放缓的格局逐步形成,这使得相关行业产能过剩的风险不断聚集。今年1-2月与出口相关的行业投资累计同比增长25.1%,较上年同期低1.36个百分点,较2004-2011年同期均值低13.1个百分点。出现这种放缓具有积极的一面,但从目前看其放缓的幅度可能仍难以缓解产能过剩的风险。

图6:与出口相关度高的行业投资额及累计同比增速(亿元,%)

资料来源:国家统计局。

往期宏观经济形势分析报告: