- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2012年1-2月宏观形势: 外需风险不减 内需减速加深

关键词: 宏观 宏观经济 上涨 增速 经济

|

|

前2个月宏观经济运行仍延续下行的走势,去年经济逐季下行的态势在今年一季度持续体现而未有好转的表现。当前经济受到主动去库存周期的影响。基于中国经济的结构性特征,目前最主要偏高的是地产库存;而数十个房地产相关行业都受到房地产周期影响;除地产外,由于需求端不确定,制造业尤其是中下游制造业亦处于主动去库存状态之中。虽然去年底以来在节日因素助力的生活消费类企业以及春节过后制造业生产活动恢复的交替推动下,制造业PMI指数连续三个月小幅反弹,但推动经济内生增长动能的转强尚未有清晰呈现的迹象,内外需求的扩张仍未见明显启动。

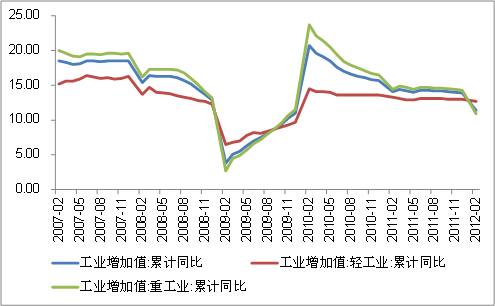

一、工业增速回落加快,仍处回落通道

(一)重工业仍是带动工业增速回落的主要力量

1-2月份,规模以上工业增加值同比增长11.4%,比2011年12月份回落1.4个百分点。其中,重工业增加值同比增长10.9%,比2011年12月回落2.1个百分点;轻工业增长12.7%,比2011年12月份加快0.1个百分点。重工业仍是带动工业增速回落的主要力量。重工业走势线下穿轻工业走势线的现象并不常见,上一次出现在2008年末-2009年初。上一次出现这一现象后,工业增加值增速在重工业的带动下大幅下滑,一直持续了3个月时间达到谷底,又用了接近3个季度的时间重工业才上穿轻工业。参考上次的经验,未来工业增速不容乐观。从目前看,工业部门仍有去库存压力。工业库存高位下滑(12月份数据),考虑到当前的价格走势和需求形势,工业部门总体上仍然处于去库存阶段,中游行业去库存力度相对较大。

图1:工业累计同比增速(%)

资料来源:国家统计局。

(二)41个大类行业增加值全部保持同比增长

分行业看,1-2月份,41个大类行业增加值全部保持同比增长。其中,以下行业增速低于工业平均增速。石油和天然气开采业增长4.0%,石油加工、炼焦和核燃料加工业增长5.1%,黑色金属冶炼和压延加工业增长8.4%,通用设备制造业增长8.6%,汽车制造业增长5.9%,铁路、船舶、航空航天和其他运输设备制造业增长5.7%,电气机械和器材制造业增长10.2%,计算机、通信和其他电子设备制造业增长10.9%,仪器仪表制造业增长8.7%,电力、热力的生产和供应业增长6.5%。

1-2月工业增加值增速较去年12月下降最明显的是汽车制造、纺织及通信设备,此外,黑色金属采选、电力、电气制造等行业下滑也较为明显。纺织、通信设备、电力制造、家具等行业生产的回落与近期出口下滑相关,而汽车制造回落则更突出显示内需疲软。

(三)周期性强的工业品产量同比增速回落较大

水泥、发电量、钢材、十种有色金属、乙烯分别增长4.8%、7.1%、4.6%、8.4%、和0.6%-1.8%,增速较2011年12月分别回落2.2个、2.6个、1.4个、0个、4.8个、7.2个和上升4.7个百分点。原油加工增长4.0%,和2011年12月持平。汽车产量下降1.8%,比2011年12月回升4.7个百分点。发电量、钢材和水泥的产量增速创出近期新低。

(四)东部地区工业增速回落拉动全国增速回落

1-2月份,东部地区增加值同比增长7.8%,比2011年12月回落2.1个百分点。中部地区增长17.6%,与2011年12月持平。西部地区增长16.6%,比2011年12月回落0.2个百分点。

(五)短期内工业增加值增速仍将减速

随着去库存继续,工业生产增长还将减速。短期而言,二季度开始,随着需求企稳,工业生产将开始恢复;长期而言,工业增速很有可能回落到1997-2002年10-12%的水平。

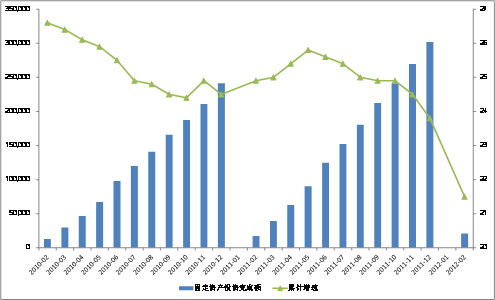

二、固定资产投延续放缓态势,未来将保持平稳增长

(一)当前投资继续放缓运行,总体符合调控预期

当前固定资产投资仍延续去年放缓的态势。2012年1-2月,我国固定资产投资完成21189亿元,累计同比增长21.5%,较上年同期下降3.4个百分点,较2000-2011年历史同期均值下降4.5个百分点,“4万亿”投资计划实施期间投资平均增速相比也下降4.5个百分点。2011年全年固定资产投资实际增长16.1%(固定资产投资价格指数为6.6%),考虑到进入2012年以来,物价水平总体呈现放缓趋势,PPI增速持续维持低位,初步测算实际投资回落至14.6%左右。

图2:固定资产投资累计完成额及增速(亿元,%)

资料来源:国家统计局。

往期宏观经济形势分析报告: