- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2012年1-2月宏观形势: 外需风险不减 内需减速加深

关键词: 宏观 宏观经济 上涨 增速 经济

|

|

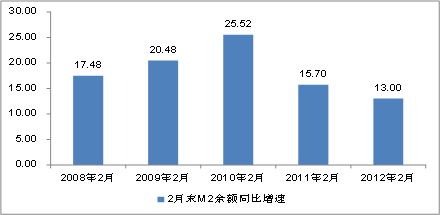

图25:2月末M2余额同比增速(%)

资料来源:人民银行。

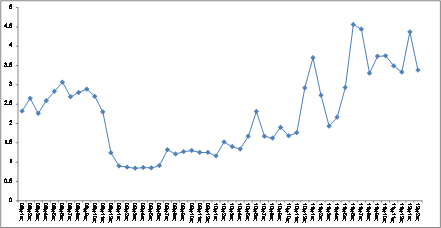

从银行间市场利率来看,2012年2月份,市场利率大幅回落至至3.38%,较1月份降低0.99个百分点,银行间市场资金受偏紧的局面略有改善。

图26:银行间市场同业拆借月加权平均利率(%)

资料来源:人民银行。

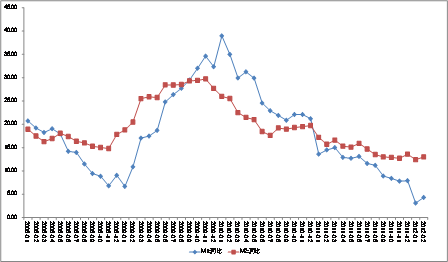

2、M2与M1增速间剪刀差幅度仍较大,经济活力仍显不足

截止到2月份,M1增速反弹至4.3%。同比增速反弹存在季节性因素,春节过后存款从家庭部门向企业部门回流,这种回流带有季节性,一般不会影响到同比增速,但是由于今年春节错位,因而影响1-2月的M1同比增速。但M1同比增速仍居低位,反映企业的流动性仍然偏紧。M1主要组成部分是企业的活期存款,并与工业增加值增长趋势存在一定相关性,M1持续低位增长反映企业面临的短期流动性依然偏紧,与2月份工业增加值增速继续走低一致。M1-M2同比增速差为8.7个百分点,仍然保持较大幅度,进一步证明经济活力不足。

图27:M1与M2增速剪刀差走势(%)

资料来源:人民银行。

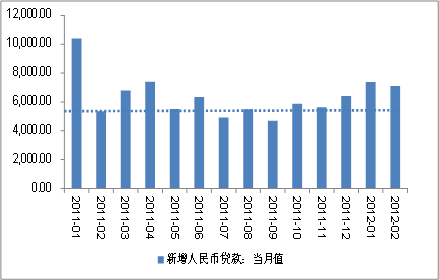

(二)2月新增人民币贷款再度回落

2月末,本外币贷款余额59.66万亿元,同比增长15.0%。人民币贷款余额56.24万亿元,同比增长15.2%,比上月末高0.2个百分点,比上年同期低2.5个百分点。

2月当月,新增信贷7107亿,增量显著低于此预期。事实上,由于2月份票据融资增加1106亿元,较上月多增1026亿元,扣除掉新增票据融资后的实质性新增贷款较上月回落更加明显。2月份新增贷款总体偏低,其原因主要是,第一,在信贷供给面,虽然2月降低存准率增加了银行的可贷资金,但是大银行仍然受较严格的信贷额度制约,中小银行的贷存比也逼近上限,银行的信贷供给仍然偏紧。第二,外部需求不振,投资、工业增长继续放缓,房地产类贷款受限,导致企业信贷需求萎缩。此外,春节因素导致很多企业推迟开工则进一步放大了这种效应。新增贷款中企业中长期贷款增加1784亿元,较上月减少566亿元,进一步印证了企业投资意愿不强,在此条件下,风险的重点已经由资金供给受限逐步转向资金需求萎缩。

图28:当月新增人民币贷款(亿元)

资料来源:人民银行。

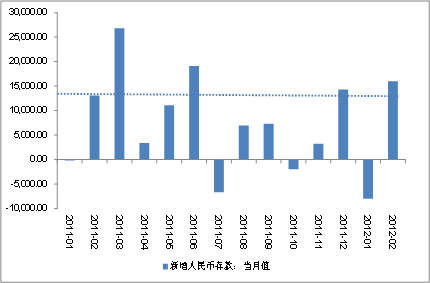

(三)2月新增人民币存款大幅增加

2月末,本外币存款余额83.73万亿元,同比增长13.0%。人民币存款余额81.74万亿元,同比增长12.6%,比上月末高0.2个百分点,比上年同期低5.0个百分点。当月人民币存款增加1.6万亿元,同比多增2824亿元。2月份新增存款与上月大幅减少8000亿元相比有显著改善,对银行放贷能力会有所缓解,但是本月存款增加更多地反映春节过后现金向存款转移的季节性变动(2月M0净回笼8372亿元),因此,并不具有持续性。

图29:当月新增人民币存款(亿元)

资料来源:人民银行。

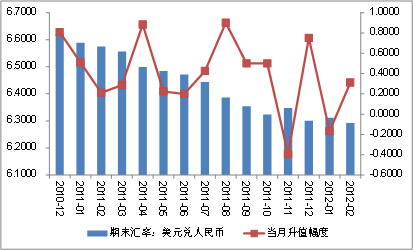

(四)2月份人民币兑美元小幅升值0.31%

截止到2月末(2月29日),美元兑人民币汇率中间价为,1美元兑6.2919元人民币;与上月末(1月31日)相比,升值0.31%。由于上月出现小幅贬值,今年前两个月累计升值0.14%,自2010年6月21日实施二次汇改以来,汇率持续保持了升值的态势,累计升值7.93%。近期,人民币升值预期有所减弱,尤其是在2月份出现315亿的大幅逆差之后,人民币汇率逐步形成短期均衡。

图30:美元兑人民币汇率(亿元,%)

资料来源:人民银行。

往期宏观经济形势分析报告: