- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2012年第四季度中国货币政策执行报告(全文)

关键词: 报告 央行 物价形势 不确定因素 中国货币政策执行报告 增产 农产品 经济增长 工业生产 劳动年龄人口

|

|

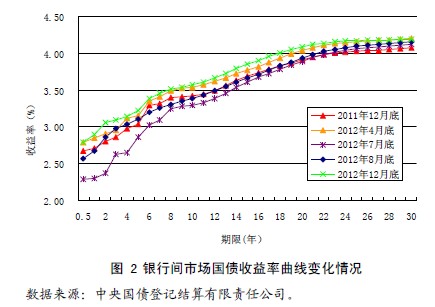

2012 年,银行间市场国债收益率曲线总体呈现平坦化上移走势。

全年大致分为三个阶段:第一阶段为前4 个月,受CPI 处于年内相对

较高水平等因素影响,国债收益率曲线总体呈现平坦化上移趋势。第

二阶段为5 月至7 月,受央行年内第二次下调准备金率、两次降息并

扩大利率浮动区间等因素影响,各期限国债收益率明显下行,国债收

益率曲线陡峭化下移。第三阶段为8 月至12 月,经济显现企稳回升

态势,带动收益率震荡中有所上升,收益率曲线出现平坦化上移。

债券市场发行规模大幅增加。2012 年累计发行各类债券(不含

中央银行票据)7.97 万亿元,比上年同期多发行1.56 万亿元,增长

24.3%。其中,金融债以及公司信用类债券中的企业债券、超短期融

资券和非公开定向债务融资工具同比增加较多。2012 年年末,中央

国债登记结算有限责任公司债券托管量余额为23.8 万亿元,同比增

长11.2%。

国债发行利率基本平稳。2012 年12 月份发行的10 年期国债利

率为3.55%,比上年12 月份发行的同期限国债利率低2 个基点。2012

年,债券一级市场发行固定利率企业债483 只,发行总量6490 亿元,

全部参照Shibor 定价;发行参照Shibor 定价的固定利率短期融资券

3888 亿元,占固定利率短期融资券发行总量的46%,比2011 年提高

15 个百分点。

(三)票据融资有所增长

票据承兑业务稳定增长,第四季度增幅趋缓。2012 年,企业累

计签发商业汇票17.9 万亿元,同比增长18.8%;期末商业汇票未到

期金额8.3 万亿元,同比增长25.4%。前三季度,票据承兑余额持续

增长,9 月末达到8.4 万亿元,再创历史新高。第四季度以来票据承

兑增幅趋缓、余额小幅振荡,年末承兑余额比年初增加1.7 万亿元。

从行业结构看,企业签发的银行承兑汇票余额集中在制造业、批发和

零售业。从企业结构看,由中小型企业签发的银行承兑汇票约占三分

之二。票据承兑的持续稳定增长有效加大了对实体经济、特别是中小

企业的融资支持。

票据融资波动中有所增长,票据市场利率总体走低。2012 年,

金融机构累计贴现31.6 万亿元,同比增长26.4%;期末贴现余额2.0

万亿元,同比增长35.1%。前三季度票据融资余额稳步增长,8 月末

达到年度最高值2.6 万亿元,之后逐步下降,年末票据融资余额比年

初增加0.5 万亿元。年末票据融资余额占各项贷款的比重为3.2%,

比年初上升0.5 个百分点。受货币市场利率和票据市场供求变化等多

种因素影响,2012 年票据市场利率总体走低。

(四)股票市场指数降至底部后有所反弹,成交量和融资额减少

股票市场指数震荡下行,11 月份降至底部后有所反弹。2012 年

年末,上证综合指数和深证成份指数分别收于2269 点和9116 点,比

上年末分别上升70 点和198 点。深圳证券交易所创业板指数收于714

点,比上年末下跌16 点。沪、深两市A 股加权平均市盈率分别从上

年末的13.4 倍和23.5 倍下降至12.3 倍和22.2 倍。

股票市场成交量下降。2012 年,沪、深股市累计成交31.5 万亿

元,同比下降25.4%;日均成交1291 亿元,同比下降25.4%。其中,

创业板累计成交2.33 万亿元,同比增长23.4%。年末,沪、深股市流

通市值为18.2 万亿元,同比增长10.1%。创业板流通市值为3335 亿

元,比上年末增长33.2%。

股票市场筹资额减少。2012 年,各类企业和金融机构在境内外

股票市场上通过发行、增发、配股等方式累计筹资3862 亿元,同比

减少33.4%。其中A 股累计筹资3128 亿元,H 股累计筹资734 亿元。

相关阅读:

- 2012年第四季度中国货币政策执行报告(全文)

- 央行关注通胀压力 分析城镇化投资

- 信贷投放需契合社会生产节奏

- 央行:运用多种政策工具 保持合理流动性

- 央行:维持货币环境稳定 抑制投机性购房需求

- 央行提“控通胀” 货币政策或前松后紧

- 央行:物价不确定因素增加继续实施稳健货币政策

- 央行发布报告称物价不确定因素在增加

- 全球经济仍面临较大风险

- 2012年银行间市场国债收益率曲线变化情况

- 2006年-2012年利率衍生产品交易情况

- 2012年金融机构回购、同业拆借资金净融出、净融入情况

- 2012年银行间外汇即期市场人民币对各币种交易量

- 图表:跨境贸易人民币结算金额

- 2012年1-12月大额美元存款与美元贷款平均利率

- 2012年1-12月金融机构人民币贷款各利率区间占比

- 图表:2002年-2012年社会融资规模

- 图表:2012年分机构人民币贷款情况

- 2012年5000户企业主要经营指标分布变化趋势

- 图表:2012年主要经济体宏观经济金融指标

- 2012年年末主要保险资金运用余额及占比情况

- 图表:2012年主要债券发行情况