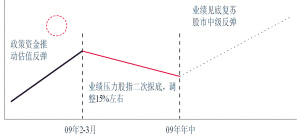

目前市场处在二次探底交界处

近期市场盈利预测不断下调资料来源:一致预期、中信证券研究部

近期宏观经济基本面变化不大,市场业绩预测不断下调,资金面相对稳定,政策面利好不断,市场在前期的快速上涨后有一定的回调压力。我们对未来一段时间的市场态度偏谨慎,建议投资者降低仓位,以防御为主。

资金面仍较充足

实体经济方面,我们预计2月新增贷款在4000亿左右,虽较1月份的1.6万亿出现大幅缩减,但这个缩减基本属于季节因素。每年1月的新增贷款规模都要远高于其他月份,所以2月信贷同比增速约为20%,仍处高位。中国经济的总体杠杆一直偏低,“加杠杆化”成为当前扩大内需的重要手段,1月召开的央行2009年工作会议指出,“可以使用创新金融工具保持市场的合理流动性”,为整个经济的“加杠杆化”提供了政策支持。近期外汇储备用于支持扩大内需及央行拟允许成立民间放贷机构等政策,也表现出了加大杠杆的决心。但类似于1月份的信贷井喷应该很难再现,未来的信贷规模将以稳步扩张为主。

股票市场方面,新基金发行、社保资金加快入市、券商集合理财扩容、允许中小保险公司直接投资股票等举措都在给股市注入流动性。整体来看,经济体的资金面仍较充足。

调整压力逐步显现

一段时间以来,政策面利好不断。随着两会的临近,政策面的提振力度可能会进一步有所加大。但随着年报业绩的公布,市场对上市公司2008年的盈利预测也不断下调,依据中信证券各行业组自下而上的统计分析,2008年上市公司净利润增长可能为-8.5%,低于目前的一致预期。未来业绩对市场的压制作用将逐步显现。

近期市场情绪浮躁,成交量连创天量,表现出投资者对后市看法分歧较大。与此同时,权证交易量也出现放大,中小盘股和低价股跑赢大盘,这都表明市场投机情绪较重。2009年以来,上证综指的这一轮直线拉升涨幅已超过26%,距前期最低点的涨幅接近34%,而同期的海外市场则不断走低。

在这轮上涨过程中,基金普遍出现快速追涨加仓的情况,根据中信证券金融工程小组测算,截至上周末,股票型基金平均仓位已近75%,之前牛市最疯狂阶段基金仓位也仅是在80%左右波动,所以目前基金进一步推动指数上升的力量已不大。一旦股市出现回调,基金很可能大幅减仓以减轻损失。另外,上周末有市场传闻称美联储将直接购买债券以放松货币,美元应声大跌,若该传言得到证实,美国股市很可能继续大幅下探,也会给A股带来情绪冲击。我们认为,近期各方面压力增加,很可能拖累A股出现震荡回调,下方支撑点位在2000点左右。

政策利好催生结构性机会

政策刺激对市场的短期效应已经接近尾声,长期效果的显现可能催生结构变化。

过去三个月多项政策的密集出台成为推动市场上涨的重要力量,因政策几乎涉及各个行业,各板块也呈现普涨态势。但未来随着政策刺激短期效应的逐步消散,政策对企业业绩的实质影响会逐步显现,因各行业受益政策的程度不同,在投资策略上可能也将出现结构性变化。未来这种结构性变化可能体现在两个方面:一是产业政策细则的陆续出台,不同行业受益程度不同,同行业内不同股票受益程度也呈现差异化;二是不同区域市场受益扩大投资、拉动内需的程度也将不同,区域振兴或将带来投资机会。

产业振兴细则将会陆续出台,建议优先关注受益的行业龙头。截至上周末,钢铁、汽车、纺织、船舶、机械装备、电子、轻工、石化的产业振兴规划都已通过国务院原则审议通过,有色行业的振兴规划预计也将于近期通过。因为通过审议的只是主要原则,细则并未公布,预计细则公布后,政策对行业的影响将更加明朗,获益的公司也会明确。

操作策略防御为上

基于我们对市场运行趋势的分析,再考虑到近期海外市场波动较大,本周操作上我们建议投资者保持防御的投资策略。

近期应以减仓操作为主。本轮反弹中沪深300指数的最大涨幅达到了53%,而个股的最大涨幅远远超过这一水平,沪深300成分股最大涨幅的中位数达到了90%,其中117只股票翻番,仅有33只股票涨幅不足50%。在这种情况下,目前寻找绝对安全的品种已经变得比较困难,操作上应以减仓为主。

首先,配置涨幅较小、同时业绩风险不大的行业,如食品饮料、高速公路等,这些行业在市场下跌中具有较好的防御性。

其次,继续持有业绩增长明确的行业龙头,包括水泥、工程机械、通讯设备行业的龙头公司。尽管这些公司前期已经积累了较大的涨幅,但业绩增长明确同时业绩弹性较大,订单和销量的复苏将对股价形成较强的支撑作用。在市场整体不断调低盈利预测的情况下,部分公司全年业绩存在超预期的可能,市场表现有望强者恒强。

第三,关注局部投资机会。一是高送配板块,二是陆续公布的产业振兴计划细则对相关行业可能产生的刺激。

本周中信组合将食品饮料提升至超配,同时继续超配水泥、工程机械、通信设备、房地产、食品饮料、农业、医药、零售、汽车。个股方面,看好伊利股份与粤水电。

通过上市公司08年3季报选出的高送配潜力股

类型股票池

高送配能力强的公司南京高科、中金黄金、华新水泥、九阳股份、赛马实业、沃华医药、中山公用、万通地产、云维股份、沈阳化工、新疆众和、亚宝药业、顺鑫农业、厦门国贸、龙净环保、长丰汽车、中材国际、山东黄金、片仔癀、六国化工、上实医药、桂东电力、晋西车轴、中材科技、九芝堂、七匹狼

高分红(分红能力居前,历史分红慷慨的公司)莱钢股份、中集集团、深赤湾A、鞍钢股份、外运发展、雅戈尔、杭钢股份、济南钢铁、盐湖钾肥、武钢股份、宝钢股份、本钢板材、唐钢股份、新兴铸管、皖通高速、中远航运、长城开发、邯郸钢铁、南京银行、驰宏锌锗、长江电力、山东高速、佛山照明、福建高速、锦江股份

过去两年未分红,分红能力较好,未来可能因为现金分红新规定而出现高分红的公司吉林敖东、国金证券、东北证券、中华企业、大亚科技、西宁特钢、沈阳化工 (中信证券研究部策略组)

|