- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2012年5月宏观经济形势: 小周期企稳迹象显现

关键词: 宏观 宏观经济 上涨 增速 经济

|

|

图19:5月末M2余额同比增速(%)

资料来源:人民银行。

银行间市场流动性较上月放松。5月银行间人民币市场同业拆借月加权平均利率为2.19%,比上月低1.06个百分点;质押式债券回购月加权平均利率为2.23%,比上月低1.06个百分点。银行间市场利率的回落,主要得益于与5月份存款准备金率的下调。

图20:银行间市场同业拆借月加权平均利率(%)

2、M2与M1增速之间的剪刀差幅度继续扩大,经济活力仍然不足

截止到5月份,M1同比增长3.5%,比上月末高0.4个百分点,M1增速触底反弹与工业生产回升具有一致性,表明企业生产活力有所增强,但仍在低位水平运行的M1增速,M1-M2同比增速差稳定在9.7个百分点,反映了当前实体经济疲弱的需求。

图21:M1与M2增速剪刀差走势(%)

资料来源:人民银行。

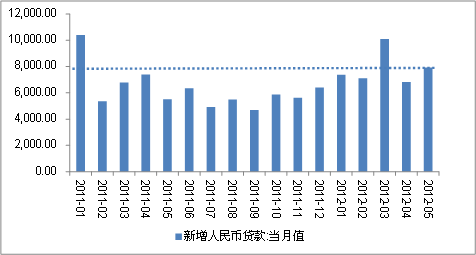

(二)5月新增人民币贷款回升较多,贷款短期化格局有所改观

5月末,人民币贷款余额58.72万亿元,同比增长15.7%,比上月末高0.3个百分点,比上年同期低1.4个百分点。5月份,当月人民币贷款增加7932亿元,同比多增2416亿元,环比多增1114亿元,是今年以来信贷投放第二高位水平,带动人民币贷款余额增速反弹0.3个百分点至15.7%。新增存款规模的大幅回升,有助于提升商业银行的信贷投放能力,推动了当月新增信贷投放的超预期增长。期限结构小幅改善,中长期贷款占比从4月份的27.76%上升至5月份的34.01%,反映了实体经济信贷需求有所回升。这主要是由于在稳增长和降准等宽松政策刺激下,工业生产小幅反弹,固定资产投资增速超预期,新开工投资增速回升,企业扩大投资的意愿有所增强。居民中长期贷款增加999亿元,环比多增371亿元,与5月份房地产销售回暖相一致。

新增社会融资总额1.14万亿,比4月多增1800亿,主要来自信贷和债券融资的增长。但4、5月累计比去年同期下降14个百分点,社会资金供给相对疲弱,主要在于委托贷款和承兑汇票的减少,反映了企业经营和资金运用的谨慎倾向。

图22:当月新增人民币贷款(亿元)

图22:当月新增人民币贷款(亿元)

资料来源:人民银行。

(三)5月新增人民币存款大幅增加

5月末,本外币存款余额87.84万亿元,同比增长12.2%。人民币存款余额85.45万亿元,同比增长11.4%,与上月末持平,比上年同期低5.7个百分点。5月份,当月人民币存款增加1.22万亿元,同比多增1143亿元,呈现明显的季节性效应。部分银行理财产品到期也对存款在月末再次呈现冲高态势起到一定作用。此外,由于新增贷款较多,也使得派生存款增加较快。从存款结构看,住户存款增加2262亿元,企业存款增加5515亿元,财政存款增加2652亿元。

图23:当月新增人民币存款(亿元)

资料来源:人民银行。

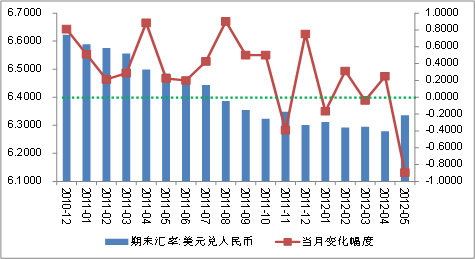

(四)5月份人民币兑美元贬值0.8965%

截止到5月末(5月31日),美元兑人民币汇率期末汇率为,1美元兑6.3355元人民币,与上月末(4月30日)相比,贬值0.8965%,创下2005年7月人民币汇率改革启动以来的最大单月贬值幅度。今年前5个月累计贬值0.5461%,自2010年6月21日实施二次汇改以来,汇率累计升值7.1881%。香港财资协会公布的数据显示,5月31日美元/人民币(香港)即期汇率定盘价报6.3700。整个5月,人民币兑美元贬值超过1%。

5月份,人民币出现贬值,其他主要新兴国家货币也出现同比贬值的情况,显示国际资本从新兴国家流出的压力再次加大。离岸市场释放出的贬值预期信号更加强烈。由于欧元连续下跌,全球避险资金因此纷纷流向美国,导致美元指数不断走强,美元指数从月初的78.80最高涨至83.25,当月累计上涨约5.5%,为2010年5月以来的最大单月涨幅。美元走强压制了非美货币以及大宗商品的走势,黄金、石油最近也纷纷下跌,人民币也走出了连续下跌的走势。此外,人民币走软趋势也与中国经济持续放缓相一致。

图24:美元兑人民币汇率(亿元,%)

资料来源:人民银行。

往期宏观经济形势分析报告: