- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

经济和物价加速放缓 政策需适度预调微调

关键词: 宏观形势月报 宏观形势 控物价 调结构 物价 宏观经济 经济增长 投资 出口 通胀拐点

(二)对欧洲市场出口继续放缓,对发展中国家出口仍较强劲

第一,欧债危机对我国出口欧洲的负面影响显著。11月份对欧盟区出口增速由10月份的7.5%进一步下降至约5%左右的低水平,对欧出口同比增速已经连续3个月保持在个位数.

第二,随着西方传统的圣诞和新年消费旺季的到来,往年里11月份出口同比增速都有明显提高,但截至今年11月出口同比增速已连续第三个月回落,弱势特征明显。11月对美国出口表现良好,增速达17%,为近6个月以来的新高,感恩节期间美国消费总额比去年上升6.6%,升幅创2007年以来的最大值,对出口拉动效果明显;

此外,对发展中国家市场的出口增速依然强劲,11月对东盟出口增速较大幅回升至21%左右的水平,同时滞后数据显示10月份对非洲和南美市场的出口同比增速接近30%,对发展中国家出口的强劲一定程度上对整体出口增速形成了支撑。

(三)未来出口将继续回落,人民币不会持续走弱

12月份出口增速继续回落的可能性仍较大,PMI出口订单指数已经连续两个月处于50以下的收缩状态,PMI综合指数跌破50,发达国家经济受债务危机的拖累,市场需求有进一步萎缩的可能;根据我们从部分进出口商会了解的情况看,出口增速的下降也和部分企业少接订单有关;当前国际大宗商品价格的下调,以及人民币汇率贬值预期,都显示市场需求走弱,信心不足。

11月工业企业出口交货值增速大幅下降预示着出口增速将明显下滑。工业企业是我国对外贸易的主力,因此工业企业出口交货值同比增速与我国出口金额增速密切相关。从历史情况来看,规模以上工业企业出口交货值同比增速与我国出口增速走势非常一致。11月份我国工业企业出口交货值同比增长10.1%,增速较上月回落了3.5个百分点,工业企业出口交货值增速大幅下降预示着我国出口增速仍然面临大幅下降的压力。因此,后续月份出口增速继续回落的可能性依然较大,初步预期2012年出口增长10-13%。

全年贸易顺差1500亿美元左右,人民币汇率不具备趋势性贬值的基础。受需求影响,我国进、出口增速在年底发生明显调整,但总体看2011年全年实现贸易顺差1500亿美元左右的可能性仍大。当前人民币汇率的走软可能受几个方面因素的影响,其一,海外需求疲软,增长预期下降,导致资金需求增加;其二,中国经济调整和出口增速下降,导致唱衰中国的论调有了市场;其三,投机性交易。但人民币汇率不具备趋势性持续贬值的基础,主要是因为中国的经济增长在全球经济格局中依然具有不可小觑的动力和空间。

五、物价涨幅回落加速,通胀压力进一步减轻

(一)食品价格涨幅收窄,带动CPI涨幅加速回落

1、CPI同比加速放缓,环比出现下降

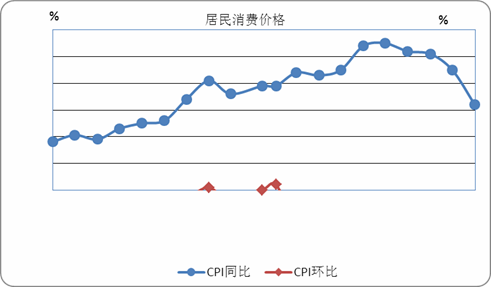

11月份,我国居民消费价格(CPI)同比涨幅继续收窄,环比小幅下跌。11月份,CPI同比上涨4.2%,涨幅比上月回落1.3个百分点,环比下跌0.2%,下跌幅度比上月扩大0.3个百分点。其中,城市CPI同比上涨4.2%,农村CPI同比上涨4.3%。

图7:CPI环比和同比增速(%)

资料来源:wind资讯。

八大类商品价格全面上涨,其中,食品价格同比上涨8.8%,涨幅比上月回落3.1个百分点,拉动CPI上涨2.7个百分点,贡献率为63.4%;居住价格上涨3.0%,涨幅比上月回落1.4个百分点,拉动CPI上涨0.5个百分点,贡献率为13.0%,两类价格对CPI的贡献率为76.4%,物价上涨结构性特征依然明显;翘尾因素拉动CPI上涨0.5个百分点,新涨价因素拉动CPI上涨3.7个百分点。

相关阅读: