- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

经济和物价加速放缓 政策需适度预调微调

关键词: 宏观形势月报 宏观形势 控物价 调结构 物价 宏观经济 经济增长 投资 出口 通胀拐点

2、大宗商品价格回落和国内供求放缓导致PPI同比加速回落

11月份PPI涨幅明显收窄,主要原因有:第一,11月份PPI翘尾因素为0.7%,比上月回落1.4个百分点;第二,国际大宗商品价格近三个月持续回落,在一定程度上减轻了输入型通胀压力,对物价涨幅形成抑制;第三,近期工业增速明显回落,投资趋稳,出口回调有利于减轻物价上涨的需求压力。

3、在国内总供求放缓背景下PPI仍将继续处于回落通道

展望12月份,存在诸多因素对生产者价格形成支撑:第一,12月我国上调人民币存款准备金率0.5个百分点,美国提高债务上限,宣布将低利率维持至2013年年中,欧洲央行下调利率25个基点,全球六大央行宣布提供流动性支持金融体系,有利于增加物价上涨的货币基础;第二,我国经济结构处于转型期,生产资料、劳动力成本、原材料价格上涨的趋势短期内难以得到根本扭转;第三,近期的电价调整在一定程度上增大了通胀预期。同时存在诸多因素保持物价稳定,第一,11月份PMI指数降至49%,低于临界值,全社会用电量回落,工业生产明显放缓,消费和投资趋稳,有利于缓解物价上涨的总需求压力;第二,成品油价格下调,明年合同电煤价格涨幅不超过5%,这些措施有利于稳定通胀预期;第三,近期美元走强,大宗商品价格明显回落,有利于减轻输入性通胀压力;第四,12月份PPI翘尾因素为0,比上月回落0.7个百分点。初步预计,12月份,PPI同比涨幅将继续回落,为1.9%左右。

六、政策空档期延续,货币政策微调可期

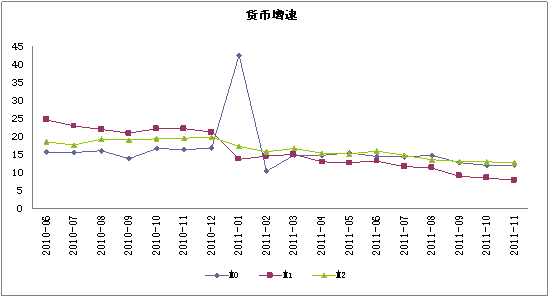

(一)货币供应量增速再创历史新低

11月末,广义货币(M2)余额82.55万亿元,同比增长12.7%;狭义货币(M1)余额28.14万亿元,同比增长7.8%;流通中货币(M0)余额4.73万亿元,同比增长12.0%;当月实现现金净投放738亿元。11月份人民币总存款同比少增2626亿元,增速从上月的13.6%进一步下降至13.1%,从而带动M2同比增速连续5个月下降。估计11月外汇占款增长也不足1000亿元,远低于过去5年平均2750亿元的增长,主要反映国际资本净流出和人民币的贬值预期,从而导致M2同比增速继续走低。但是11月财政存款减少3763亿元,年末财政存款开始出现符合历史规律的投放,有效缓解了M2继续探底的趋势。

图9:M0、M1、M2同比增速(%)

资料来源:wind资讯。

(二)人民币贷款高于预期缓解流动性紧张

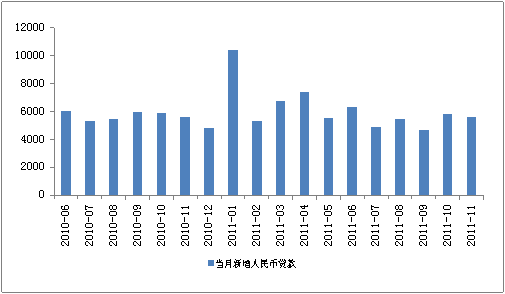

11月末,我国金融机构人民币贷款余额54.06万亿元,同比增长15.6%,分别比上月末和上年同期低0.2和4.2个百分点,延续了年初以来的增速放缓态势。11月份当月新增人民币贷款增加5622亿元,同比多增78亿元,环比少增246亿元。企业新增贷款4183亿元,同比多增441亿元,其中,短贷及票据融资3207亿元,中长期贷款813亿元。企业信贷连续2个月同比多增,表明目前信贷已有持续改善的迹象,但企业短贷、票据融资规模仍远高于中长期贷款规模,印证了实体经济投资意愿仍然较低。截止11月,今年新增信贷规模累计达6.83万亿,离7.5万亿的目标还差6754亿元,在货币政策微调的基调下,12月新增信贷规模将超过去年同期4807亿元的水平。

图10:新增贷款及贷款当月同比增长率

资料来源:wind资讯。

(三)整体流动性依然偏紧

11月银行间市场同业拆借月加权平均利率较上月回落0.26个百分点至3.49%,银行间债券质押式回购利率加权平均较上月回落0.11个百分点至5.58%,均说明市场短期流动性偏紧的局面有所缓解。另一方面,11月M1季调后环比增长1.2%,比10月份的2.4%下降1.2个百分点,同比增速为7.8%,比10月份的8.4%下降0.6个百分点,连续5个月下降至2009年1月以来最低水平。由于M1主要组成部分是企业的活期存款,并与工业增加值增长趋势存在一定相关性,M1增长持续走低反映企业的资金紧张局面仍在持续,这也与11月PMI指数大幅下降至收缩区间一致。此外,11月新增中长期贷款占比为35%,短期贷款占比为56%,二者差额再次扩大,贷款再次呈现短期化现象,也说明企业中长期内投资动能不足。

(四)继续实施稳健货币政策,适度微调预调条件逐渐具备

2012年中央经济工作会议已经明确了2012年以及未来一个时期的货币政策基调,即继续实施稳健的货币政策。货币政策适度预调、微调的条件逐渐具备。从国际环境来看,全球经济下行风险加大,从10月到12月初,先后有印尼央行、巴西央行、澳大利亚央行、罗马尼亚央行、欧洲央行、瑞典央行宣布降息。从国内看,11月宏观数据显示通胀如期回落,为宏观政策主要目标从“控通胀”转向“稳增长”预留了更大的政策空间。未来央行将根据经济运行的实际情况进行动态微调,防止经济增速由正常回落演变成加速下滑。在未来一段时间,货币政策主要会对冲热钱流出的影响,在财政存款这一弹药用完之后,就会再次降低准备金率,从而使得货币政策保持中性偏宽松的一种态势,M2同比探底回升,M1在底部时间会更长,并伴随季节反复。尽管中央要继续实施“稳健的货币政策”,但是语境不同,其含义也不同。

相关阅读: