- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2011年6月宏观形势月报:控物价与调结构将成重点

关键词: 宏观形势月报 宏观形势 控物价 调结构 物价 宏观经济 经济增长 投资 出口 通胀拐点

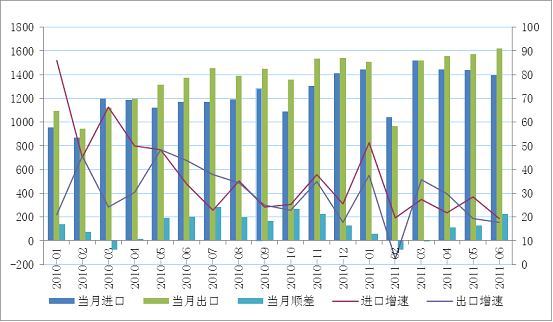

五、外贸重回顺差格局,未来存在较大不确定性

(一)外贸出口增速呈逐月放缓态势

上半年,我国进出口总值达到17036.7亿美元,同比增长25.8%。其中,出口8743亿美元,增长24.0%;进口8293.7亿美元,增长27.6%;累计贸易顺差449.3亿美元,同比减少18.2%。总体来看,上半年我国外贸保持了较好的增长态势,但月度增速呈逐月放缓态势,进口增速由1月份的51.2%放缓至6月份的19.3%,出口增速由1月份的37.7%放缓至6月份的17.9%。

图7:2011年上半年外贸进出口月度增速(%)

(二)一般贸易比重持续提高,加工贸易比重下降

今年以来,我国一般贸易继续快速发展,而加工贸易呈放缓趋势。上半年,一般贸易进出口8952.9亿美元,增长31.7%,占我国进出口总值的52.6%,较去年同期增加2.4个百分点。其中,一般贸易出口4186.5亿美元,增长30.4%,进口4766.4亿美元,增长33%。同期,加工贸易进出口6166.4亿美元,增长16.8%,占我国进出口总值的36.2%,较去年同期回落2.8个百分点。其中加工贸易出口3904.5亿美元,增长17.5%,进口2261.9亿美元,增长15.9%。

(三)机电产品出口增速放缓,部分初级产品进口数量减少

世界金融危机后,由于世界各国进入补库存阶段,我国以机电产品为代表的资本品出口增长较快。但是进入2011年,我国出口产品结构发生了一定变化,机电产品增速有所放缓。上半年,我国机电产品出口4982亿美元,增长19.5%,低于平均增速4.5个百分点。与此同时,轻工产品出口提速,纺织纱线织物及制品增长28.8%,箱包类产品增长39.2%,服装增长23.7%,增速均快于去年同期水平。

进口商品中,受国际大宗商品价格高企等因素的影响,部分初级商品进口数量减少。上半年,我国未锻造的铜及铜材进口170万吨,减少23.8%;大豆进口2580万吨,减少8.1%;合成橡胶、钢材和铝材进口数量分别下降14.3%、4.8%和11.4%。

(四)下半年进出口仍将继续放缓

下半年,在世界经济基本稳定、国内经济运行平稳的大背景下,我国对外贸易进出口仍将保持稳定。但是受人民币汇率上升、企业经营成本持续上涨、国际贸易摩擦增多、主要贸易伙伴需求增长受阻、同期基数提高等因素影响,预计出口增速将逐步回落,全年增长20%左右。与此同时,虽然受政策调控及国际市场价格高位运行等因素刺激,但在国内需求适度放缓的大背景下,预计进口增速也将适度回落,全年进口增速在24.5%左右。全年贸易顺差约为1570亿美元,较去年减少14%左右。

推动外贸增长的有利因素:一是世界经济运行基本平稳,外贸整体形势不会出现大幅起落。尽管今年以来世界主要经济体经济运行出现分化,但是世界经济二次衰退的可能性较小,全球贸易增速仍将维持平稳增长。二是随着日本灾后重建的逐步展开,我国作为世界最大的建材、钢铁、石化产品生产国和世界主要建筑工程服务输出国,可为日本生产恢复提供支持,增加我国相关产品出口。三是在进口与出口并重的政策目标下,下半年,包括部分资源能源类产品在内的进口商品有望迎来一轮进口关税的下调,从而推动外贸进口的增长。四是今年以来,我国出口价格指数始终保持在110左右的历史较高位,这一趋势在下半年将得到延续,有助于我国外贸出口额的名义增长。

抑制外贸增长的不利因素:一是美国、日本等我国主要贸易伙伴经济增长出现回调,美国一季度经济仅增长1.9%,日本经济呈现3.5%的负增长,远低于此前国际普遍预期,受此影响,主要国际机构纷纷下调两国的经济增速预期,这给我国出口蒙上了阴影;二是人民币升值的趋势短期内难以逆转,仍将对出口产品价格竞争力和外贸企业生产经营决策带来负面影响;三是全球性通胀并未消退,由此带来的外贸企业成本上升压力仍将持续;四是节能减排和能源供应紧张的形势,将促使我国采取降低或取消出口退税等限制“两高一资”产品出口的政策,影响相关行业的出口;五是持续的贸易摩擦将对我国出口带来负面影响。

相关阅读:

- 2011年10月宏观形势月报:政策拐点可期

- 2011年9月宏观形势:投资出口放缓 通胀拐点确认

- 2011年8月宏观形势月报:经济增长与物价双放缓

- 2011年7月宏观形势月报:通胀水平已经见顶

- 2011年6月宏观形势月报:控物价与调结构将成重点