- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2011年6月宏观形势月报:控物价与调结构将成重点

关键词: 宏观形势月报 宏观形势 控物价 调结构 物价 宏观经济 经济增长 投资 出口 通胀拐点

三、投资总体保持较快增长,但结构性问题需要关注

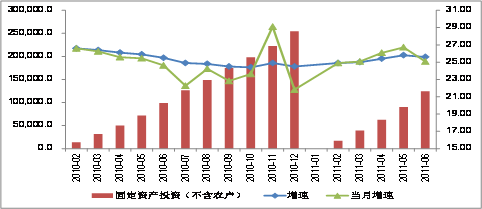

上半年,固定资产投资完成124567亿元,同比增长25.6%,增速比一季度加快0.6个百分点,略低于2000-2010年历史同期平均值0.7个百分点,总体保持高位运行。剔除价格因素后,上半年投资实际增长17.8%,较一季度略升0.45个百分点,但比上年同期低4.4个百分点,比2003年以来同期平均值低8.1个百分点。上半年,资本形成总额对GDP贡献率达到53.2%,拉动GDP增长5.1个百分点,在需求的三驾马车中仍然是拉动经济增长的主要动力。

图4:固定资产投资(不含农户)及其增速(亿元,%)

从当月数据看,前五个月稳步加速,6月份有所回调,同比增长25.1%,较1-5月放缓1.6个百分点,主要是由于房地产开发投资6月当月同比增长28.8%,较5月当月的35.3%下滑6.5个百分点导致。扣除房地产开发投资后的固定资产投资累计同比增长23.8%较上月加快0.1个百分点。

(一)“十二五”投资项目稳步上马,地方项目投资继续加快

从项目隶属关系看,上半年,中央项目投资7360亿元,同比增长-3.8%,增幅同比减少16.8个百分点;地方项目投资117207亿元,增长28.1%,增幅同比加快1.4个百分点;地方项目比重达到94.1%,较上年同期提高1.7个百分点,地方政府“十二五”规划的重大投资项目加快上马带动投资较快增长。

(二)制造业和房地产业投资是带动投资增长的主要动力

分行业来看,制造业和房地产业投资占比最高,贡献率最大。上半年,制造业投资同比增长32.4%,占固定资产投资完成额的34.8%,高于历史同期平均值4.6个百分点;贡献率为46.3%,高于历史同期平均值13.9个百分点。房地产业投资同比增长31.9%,占固定资产投资完成额25.5%,高于历史同期平均值0.6个百分点;贡献率为30.0%,高于历史同期平均值7.4个百分点。

(三)基础设施投资继续放缓,高耗能投资有所反弹

上半年,基础设施投资呈现持续放缓的态势,完成投资27039.3亿元,同比增长13.4%,较1-5月下降1.3个百分点。一方面由于前期基数较大,另一方面,由于今年政府投资刺激力度减弱导致基础设施投资整体放缓。交通运输仓储邮政业投资增长放缓趋势明显,上半年投资增长16.3%,较1-5月份下降4.2个百分点;电力燃气水的生产和供应业投资增长2.2%,较1-5月份下降2.1个百分点;水利环境和公共设施管理业投资出现反弹,上半年增长17.4%,较1-5月和年初分别加快2.7和5.5个百分点。

上半年,六大高耗能行业投资呈现连续反弹的态势,完成投资16861.9亿元,累计同比增长16.9%,较1-5月份加快1.4个百分点,占全部投资的13.54%,较年初上升0.86个百分点。其中有色金属冶炼及压延加工业和非金属矿物质制品业投资增长较快,增速分别为30.7%和26.9%,较1-5月份分别加快3.9和4.2个百分点。这反映了投资结构趋重化,值得引起高度关注。

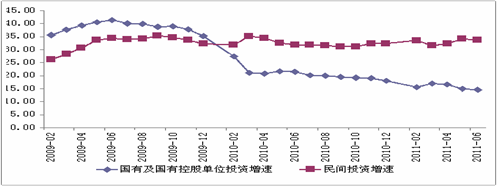

(四)民间投资保持较快增长,国有投资继续放缓

上半年,民间投资完成73203亿元,累计同比增长33.8%,较一季度加快2.3个百分点;占全部投资比重为58.8%,较一季度提高1.5个百分点。上半年,国有及国有控股企业投资累计同比增长14.6%,较一季度下降2.4个百分点,反映国有投资的力度持续减弱。

图5:民间投资与国有投资增速比较(%)

(五)中西部投资增长较为强劲,投资空间结构有所优化

上半年,中西部地区投资增速较为强劲,分别为31%和29.2%,呈现出平稳高位运行的态势;东部地区投资增长22.6%,明显慢于中西部地区。从占比看,上半年东部地区投资占全部投资的50.0%,较年初下降7.6个百分点,中西部地区投资占比分别为26.3%和23.7%,较年初分别上升5.1和2.5个百分点,反映了在促进区域协调发展的战略措施作用下,投资空间格局继续优化。

表1:东中西部地区投资占比(%)

|

|

2011-02 |

2011-03 |

2011-04 |

2011-05 |

2011-06 |

|

东部地区 |

57.6 |

55.2 |

53.2 |

51.6 |

50.0 |

|

西部地区 |

21.2 |

21.5 |

22.3 |

22.9 |

23.7 |

|

中部地区 |

21.2 |

23.4 |

24.6 |

25.5 |

26.3 |