- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2011年6月宏观形势月报:控物价与调结构将成重点

关键词: 宏观形势月报 宏观形势 控物价 调结构 物价 宏观经济 经济增长 投资 出口 通胀拐点

2011年上半年,世界经济遭遇诸多困难,但没有改变总体上温和复苏的基本趋势,我国经济在部分刺激政策退出的过程中保持较快增长和平稳减速态势。在调控政策等综合性因素作用下,总体物价水平几乎达到顶点,下半年物价上涨压力有减少的苗头和迹象。总体而言,上半年经济数据要好于预期,经济减速和物价上涨处于可控范围,但经济结构调整进展缓慢,因此,“调结构、促转型”既是下半年宏观调控的重点工作,同时也是检验“十二五”是否“开好局、起好步”的重要标志。

一、上半年经济实现平稳减速,下半年将继续稳步回调

(一)上半年经济保持稳定增长,投资仍是拉动主力

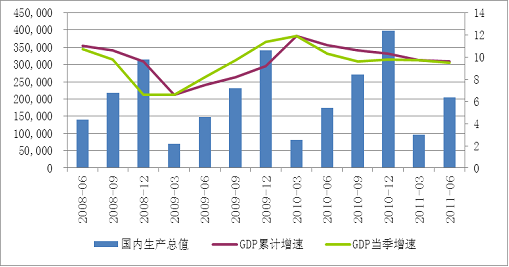

上半年,我国国内生产总值达到204459亿元,同比增长9.6%,经济增速较一季度9.7%略有下滑,但明显好于市场预期。二季度当季同比增长9.5%,相比一季度继续回落0.2个百分点,这是2010年下半年以来连续第四个季度保持在9.5%-9.8%的平稳增长区间内。初步判断,当前宏观经济正处于刺激政策退出的条件下,经济增速由快速回升向平稳减速过度的过程之中。

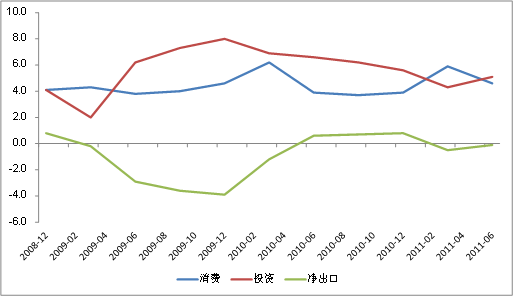

二季度投资对经济增长的拉动为5.1%,比一季度的4.3%有所加强,同时贸易顺差对经济增长贡献有所提高,由一季度的-0.5%上升到目前的-0.1%,但消费对GDP的拉动作用明显减弱,一季度的5.9%下降至4.6%,其主要原因为高企的通胀水平抑制了居民的消费意愿。在商品零售中,上半年家具类增长30%,增速比去年同期回落8.5个百分点;汽车类增长15%,回落22.1个百分点。由于今年全年的通胀水平仍将保持较高水平,消费对经济增长的拉动作用仍将有所减弱。

图1:GDP及其增速(亿元,%)

图2:三驾马车拉动GDP增长(个百分点)

(二)下半年经济增速可能继续稳步回调

2010年GDP四个季度总体表现为“前高后低”,那么按照基数因素,2011年应该总体表现为“前低后高”。然而,从政策的角度看,刺激性政策正在退出,紧缩性的货币政策效果在上半年还没有真正发挥出来,而在下半年则会更充分地显现出来,因此政策性因素对于基数因素形成了一定程度上的对冲,这就使得2011年四个季度GDP增速波动较以往大幅减缓,符合宏观调控的预期。总体而言,2011年下半年,我国经济将保持平稳减速趋势。主要建立在以下原因基础之上:第一,“十二五”开局之年的规划投资项目将纷纷上马,保障性住房、水利建设等民生建设项目的启动,投资需求将保持较快增长,但由于地方政府以及企业投资资金受到紧缩性货币政策、债务状况以及体制机制等因素的限制,同时节能减排任务的要求下,投资增速将有所放缓;第二,如果没有影响消费需求的重大政策出台,居民消费将平稳增长,尽管物价不断上涨对于消费增长形成了一定程度的遏制作用,但物价上涨同时也使得名义消费规模保持较快增长,考虑到下半年物价水平将有所回落以及汽车消费的回升,实际消费增速或略有提高,名义消费增速趋于稳中略升的格局;第三,受季节性因素影响,往往上半年集中“进口备料”,下半年“制造出口”,因此,下半年贸易顺差比上半年有所扩大,有望转变净出口对经济负拉动的局面。综合起来,下半年经济增长既不会出现大幅回升走向过热,也不会大幅下滑出现所谓的“硬着陆”,全年可能保持9.5%左右的增速。

相关阅读:

- 2011年10月宏观形势月报:政策拐点可期

- 2011年9月宏观形势:投资出口放缓 通胀拐点确认

- 2011年8月宏观形势月报:经济增长与物价双放缓

- 2011年7月宏观形势月报:通胀水平已经见顶

- 2011年6月宏观形势月报:控物价与调结构将成重点