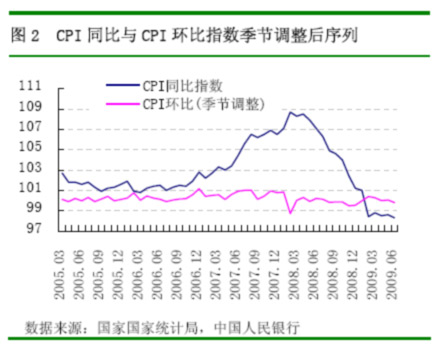

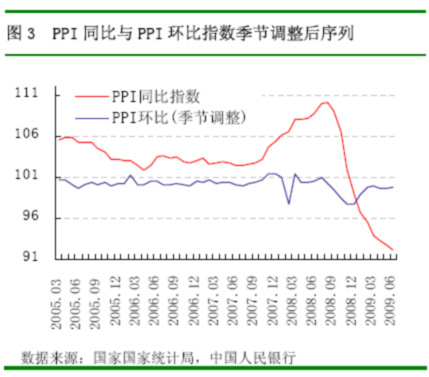

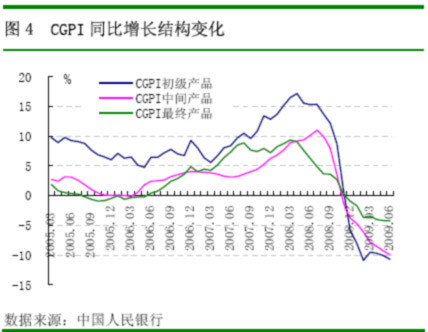

二、CPI同比底部震荡,PPI显现走稳迹象,CGPI降幅继续扩大

今年以来,受翘尾因素的影响,CPI同比持续负增长。据国家统计局统计,上半年累计,CPI同比下降1.1%,其中翘尾因素为-1.5%,新涨价因素为0.4%。二季度翘尾因素影响CPI同比下降1.6个百分点,较一季度扩大0.2个百分点。从结构看,食品价格比非食品价格稳定。上半年,食品价格和非食品价格分别带动CPI同比下降0.13和0.94个百分点。从走势看,CPI同比降幅连续5个月在底部震荡,人民银行季节调整后的CPI环比1-5月份一直处于正增长,6月份为负增长。

二季度,上游价格出现企稳走势。上半年累计,PPI同比增长-5.9%,其中,6月份同比增长-7.8%,延续了2008年8月份以来的下降走势。PPI环比在持续了7个月下降后,4、5、6月份出现了上涨变化,呈现出走稳迹象。受美元近期贬值的影响,国际商品价格环比在一季度已出现企稳迹象,二季度同比降幅减缓。6月份,国际原材料期货价格CRB商品指数同比增长-24.3%,环比增长-1.1%。

人民银行监测的商品批发价格(CGPI)二季度同比下降7.6%,降幅较一季度扩大2个百分点;上半年累计,同比下降6.6%。从走势看,季节调整后CGPI环比连续5个月低位震荡,6月份较5月份降幅收窄0.2个百分点。从结构看,6月份初级产品价格同比下降10.7%,已连续5个月在底部震荡,降幅先于中间产品和最终产品价格的下降趋于稳定。