三、企业生产运营指标整体上扬

在国家4万亿元刺激经济计划和十大重要产业振兴规划等政策措施推动下,本市经济的宏观调控效果已有所显现。调查显示,二季度,企业生产经营渐入正轨,产销活动逐步恢复,经营效益有所好转。除了企业融资景气指数比一季度略有下降以外,其他生产运营指标均有不同程度上升(见图4)。

图4

1、生产、订货上升,出口依旧疲软

随着国家刺激内需政策效应的逐步显现,本市企业的生产总量,产品订货景气指数提升显著。二季度,生产总量景气指数为104.7,比一季度上升31.3点;产品订货景气指数为96.5,上升19点。但由于国际金融危机的持续影响,国外特别是欧美等发达国家需求萎靡,出口订货依旧疲软。二季度,工业企业的国外订货景气指数为79.2,比一季度下调1.7点;建筑业的国(境)外的工程合同景气指数为86.8,下调2.4点。虽然出口订货景气指数一直顺承着去年三季度以来的下滑走势,但跌幅呈现趋缓态势(见图5)。

图5

2、成本费用景气低迷

调查显示,八大行业的各项成本景气指数均处于景气临界值以下,比一季度有所下降。一是今年以来,由于国际市场原油、有色金属价格的渐步走高,钢材、化学原料及化学制品业产品等部分基础能源和原材料供求偏紧,造成生产资料产品价格持续偏高。二季度,工业的主要原材料及能源购进价格景气指数和批发零售业的商品购进价格景气指数分别为91.1和93.5,比一季度下降20.4点和22.7点。二是由于市场需求减弱,部分企业反映订单减少,人均成本上升。第三,由于本市最低工资的调整及“四金”缴纳水平的提高,企业普遍反映用工成本增加,企业负担有所加重(见表2)。

表2 各行业企业成本景气指数

|

行 业

|

二季度

|

比一季度增减

|

|

工业(生产成本)

|

89.2

|

-18.4

|

|

建筑业(工程结算成本)

|

86.8

|

-1.8

|

|

交通运输、仓储和邮政业(业务成本)

|

81.5

|

3.9

|

|

批发和零售业(经营费用)

|

82.4

|

-20.4

|

|

社会服务业(营业成本)

|

75.9

|

-0.9

|

|

信息传输、计算机服务和软件业(营业成本)

|

75.3

|

-0.2

|

|

住宿和餐饮业(营业成本)

|

85.4

|

-4.5

|

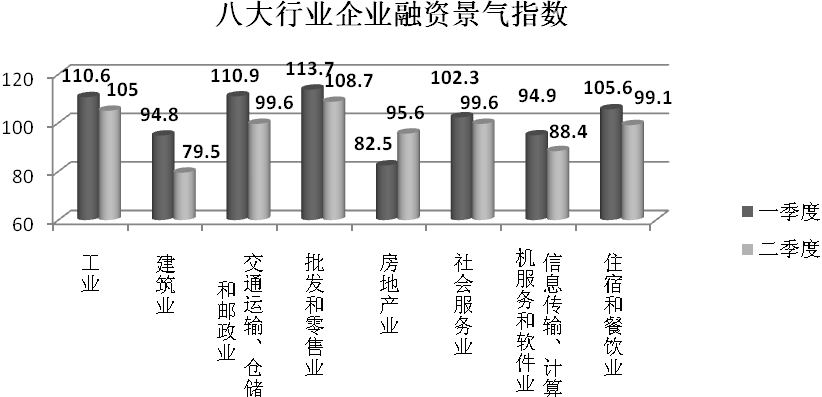

3、融资环境不容乐观

一季度,在以积极的财政政策和适度宽松的货币政策为核心的一系列提振经济政策措施推动下,政府加大公共投资,金融机构加大信贷支持力度,企业融资景气指数有所上扬。二季度,政策效用逐渐减弱,部分银行信贷有所收紧,企业融资景气指数为101.9,比一季度下降4.9点。八大行业中,除房地产业以外,企业融资景气指数均有所下降(见图6)。据相关调查,有31.7%的企业认为当前“融资渠道多样,融资成本有所降低”;31.5%的企业认为“融资渠道通畅,但融资成本没有下降”;14.9%认为“融资成本降低,但融资渠道仍然不畅”,21.9%认为“企业融资难仍然没有得到实质性改善”。

图6

4、大型企业固定资产投资景气度回升幅度创近年来新高

二季度,本市固定资产投资景气指数为97.9,比一季度上升19.2点。随着积极财政政策和适度宽松的货币政策的贯彻实施,以及4万亿刺激经济计划的稳步落实,本市固定资产投资呈现出增幅回升的运行走势。1-4月,亿元以上新开工项目个数和完成投资大幅增长,项目建设到位资金也增长较快,二季度大型企业固定资产投资景气指数为120.9,比中小企业高出27.9点,比一季度回升48.5点,指数同比增幅创历年新高。

四、三季度预计

调查显示,三季度,企业家信心指数和企业景气指数将小幅上扬(见表3)。由于国际经济环境并不稳定,影响本市经济的不利因素仍持续存在,其对企业的影响亦不容忽视。

表3 三季度企业家信心指数和企业景气指数预计

|

行 业

|

企业家信心指数

|

企业景气指数

|

|

三季度预计

|

比二季度

|

三季度预计

|

比二季度

|

|

全市

|

103.1

|

1.5

|

113.7

|

3.2

|

|

工业

|

99.6

|

2.7

|

109.9

|

3.5

|

|

建筑业

|

130.1

|

1.6

|

127.8

|

2.6

|

|

交通运输和仓储业

|

81.2

|

0.6

|

94.1

|

6.4

|

|

批发和零售业

|

97.9

|

-1.7

|

112.2

|

2

|

|

房地产业

|

134.4

|

1.7

|

141.3

|

1.7

|

|

社会服务业

|

105

|

0.7

|

112.5

|

1.9

|

|

信息传输、计算机服务和软件业

|

119.2

|

-0.8

|

137.9

|

3

|

|

住宿和餐饮业

|

91.8

|

0.4

|

107.8

|

1

|

|