- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2011年10月宏观形势月报:政策拐点可期

关键词: 宏观形势月报 宏观形势 控物价 调结构 物价 宏观经济 经济增长 投资 出口 通胀拐点

(三)政府投资对总投资的驱动力减弱

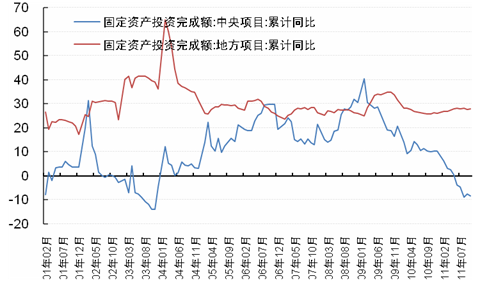

政府投资的结构性特点突出。1-10月份,中央项目投资14260亿元,同比下降8.5%,增速逼近上轮经济周期的最低值(2003年1-10月份累计同比增速-14%);地方项目投资227105亿元,增长27.9%,增速处于历史正常区间运行。从过去的经验来看,当前中央与地方投资的合力对投资的拉动作用已进入低值区间。2002年下半年至2004年,中央投资的低速增长对应着地方投资的超高速增长;2005年-2009年,中央投资和地方投资增速均保持了较高速增长;2010年至今,中央投资增速急剧回落,地方投资增速继续保持相对高位运行,这说明政府总体投资对经济的拉动作用在减弱。我国财政收入快速增长,确保政府仍有一定的投资空间,但后续资金不足对投资的制约逐步加大,比如近期出现的铁路建设资金紧张以及地方债务融资平台的不利影响,因此预计政府投资的合力短期内难以实现大力度的反弹。

图6:中央、地方项目固定资产投资完成额增速(亿元,%)

资料来源:wind资讯。

(四)政策紧缩对短期投资仍有一定制约

近期政府虽然没有采取进一步的紧缩政策,但前期实施的紧缩政策仍将对短期内的投资产生一定的负面作用。1-10月份,固定资产投资资金来源累计实现同比增长22.9%,增速比上月降低0.3个百分点;但从结构上来,国内贷款下降幅度剧烈,同期实现累计增长6.7%,已经连续3个月保持了个位数增长,其主要原因为前期紧缩货币滞后的影响所致。与此相伴随,新开工项目数目也持续减少,1-10月份,固定资产投资本年新开工项目个数累计值为287693个,比去年同期减少3272个。因此,预计年内投资仍受前期政策紧缩作用的影响,加大投资增速下滑的压力。

(五)投资模式将逐步改变

与粗放型的增长方式相对应,我国投资效率不高,盲目扩张现象突出。但随着国家逐步重视转变经济增长方式的重视,投资模式有望逐步改善。11月7日,工信部正式印发的《钢铁工业“十二五”发展规划》称,要抑制过剩地区的产能盲目扩张同时,着力提高产品质量,满足重点领域和重大工程需求,支撑下游行业转型升级和战略性新兴产业发展。其他行业规划也彰显出相类似的特征。上述分析表明,我国将由数量型投资模式向创新型投资、质量投资模型转变,从而驱动投资增速下一个台阶。

(六)投资新热点相对较少,未来投资将延续下行趋势

除上面分析的房地产投资增速的回落、政府投资力度的减弱、以及国家对盲目重复建设行业的整顿外,消费走势平稳以及外需的不确定对带动关联投资产生负面影响、工业生产以及PMI走势表明经济增长适度下滑的前景、以及政策紧缩的滞后效应,都表明短期内投资面临较大的下行压力。

相关阅读:

- 2011年10月宏观形势月报:政策拐点可期

- 2011年9月宏观形势:投资出口放缓 通胀拐点确认

- 2011年8月宏观形势月报:经济增长与物价双放缓

- 2011年7月宏观形势月报:通胀水平已经见顶

- 2011年6月宏观形势月报:控物价与调结构将成重点