- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2011年10月宏观形势月报:政策拐点可期

关键词: 宏观形势月报 宏观形势 控物价 调结构 物价 宏观经济 经济增长 投资 出口 通胀拐点

六、政策空档期延续,货币政策微调可期

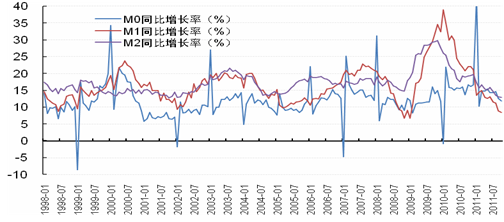

(一)货币供应量增速创历史新低

2011年10月末,广义货币供给(M2)余额81.68万亿元,同比增长12.9%,创出历史记录新低;狭义货币(M1)余额27.66万亿元,同比增长8.4%,稍高于最低水平危机时期的2008年11月份以及2009年1月份,但总体而言也处于历史低谷;流通中货币(M0)余额4.66万亿元,同比增长11.9%。导致上述现象产生的原因如下:第一,2009年和2010年反危机措施导致货币供应高速扩张,抬高了基数;第二,连续提高法定存款准备金率以及当前经济增速放缓,使货币乘数下降。

图16:M0、M1、M2同比增速(%)

资料来源:wind资讯。

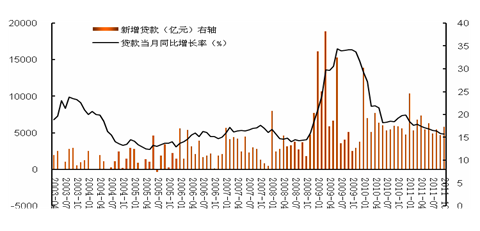

2011年10月末,我国贷款余额为53.5万亿元,实现同比增长15.8%,延续了2010年12份以来下降的趋势,同时也创出了2008年11月份以来的新低。新增贷款有所反弹,10月份当月人民币贷款增加5868亿元,同比多增175亿元,比上月多增长1168亿元。

图17:新增贷款及贷款当月同比增长率

资料来源:wind资讯。

(二)货币政策紧缩告一段落,适度微调的条件逐渐具备

自从2010年1月份以来,央行采用提高法定存款准备金率的手段来回收流动性,我国已连续提高12次,由15%提到至目前的21%的水平;尤其是面对今年上半年物价加快上涨的局面,法定存款几乎每月一调,但从最后一次实施上调6月份至今已有5个月。加息方面,我国连续加息5次,由2.25%提高至目前的3.5%,但最后一次上调2011年7月份至今已有4个月。货币紧缩措施虽然出现了一段空档期,但由于货币政策的滞后性,其紧缩效应对工业生产、物价产生了向下的压力,对投资的的压力效果也会陆续显现。

货币政策微调的条件逐渐具备。从国际环境来看,全球经济下行风险加大, 从10月到11月初,先后有印尼央行、巴西央行、澳大利亚央行、罗马尼亚央行、欧洲央行宣布降息。在当前经济增速与物价双下降、外部的不确定性以及紧缩程度创出历史新低的条件下, 短期内我国不会采取进一步的货币政策紧缩措施,未来央行将根据经济运行的实际情况进行动态微调,防止经济增速由正常回落演变成加速下滑。

(三)货币政策“定向宽松”,银行小微企业金融债获批

10月份新增贷款是今年7月份以来的新高,这表明货币政策的“定向宽松”迹象。从结构上看,主要以解决小微企业融资难为突破口。今年四季度以来,多部委相继出台了多项利好小微企业的政策。民生银行、浦发银行、兴业银行等3家银行近日获银监会批准,可发行专项用于发放小微企业贷款的金融债共1100亿元。第一批银行小微企业专项金融债的发行,凸显出当前货币政策“定向宽松”的特点,对经济增长的考量渐增。

相关阅读:

- 2011年10月宏观形势月报:政策拐点可期

- 2011年9月宏观形势:投资出口放缓 通胀拐点确认

- 2011年8月宏观形势月报:经济增长与物价双放缓

- 2011年7月宏观形势月报:通胀水平已经见顶

- 2011年6月宏观形势月报:控物价与调结构将成重点