一季度经济增速创危机以来新高点

|

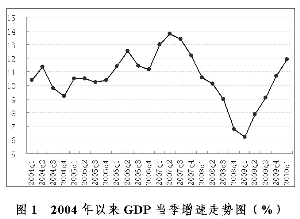

| 图12004年以来GDP当季增速走势图(%) |

1、经济并未“过热”

去年二季度以来,我国宏观经济逐季回升。今年一季度,国内生产总值80577亿元,按可比价格计算,同比增长11.9%,比上季度加快1.2个百分点,达到本轮经济回升新高点。其中,第一产业增加值5139亿元,增长3.8%;第二产业增加值39072亿元,增长14.5%;第三产业增加值36366亿元,增长10.2%。第二产业增速明显提高,带动了经济整体快速拉升。

一季度高速增长,受去年同期基数较低的影响较大。尽管此增速高于近十年同期平均水平,但如果以2008年一季度为基期,近两年一季度平均增速为9%,低于2000-2009年平均增速1.2个百分点。据此判断,当前经济增长仍处合理区间,并未出现社会某些观点认为的“过热”情况。

2、工业生产快速回升

一季度,全国规模以上工业增加值同比增长19.6%,比上年同期加快14.5个百分点。有以下特点:

(1)重工业增速继续高于轻工业。自2009年6月以来,重工业连续10个月增速高于轻工业,今年一季度重工业增长22.1%,轻工业增长14.1%,二者相差8个百分点。

(2)工业生产活动日趋活跃。目前主要工业品日均产量多数已经恢复至2008年上半年水平,发电量增长20.8%,铁路、公路货运量和规模以上港口吞吐量亦实现快速增长,增速分别达到18%、15.9%和22.2%。同时,工业产品销售率达到97.5%,比上年同期提高0.5个百分点。

(3)经济效益明显好转。由于生产经营活动旺盛、产品销售率提高,企业效益持续好转。根据统计局数字,一季度全国24个地区工业实现利润6908亿元,同比增长102.6%。在39个工业大类行业中,38个行业利润同比增长。

(4)生产信心增强。一季度企业家信心指数上升至135.5,达到2008年二季度以来的最高水平。人民银行企业家问卷调查显示,5000户企业宏观经济热度指数为45.9%,比上季上升2.7 个百分点,在2009年一季度达到谷底后已连续4个季度回升。

3、三大需求结构改善

一季度,投资需求高位回落,消费需求持续向好,净出口明显恢复,三大需求对经济增长的贡献有所改观。初步测算,一季度最终消费对GDP的增长贡献率为52%,与2009年基本持平;资本形成对GDP增长的贡献率为57.9%,较2009年大幅下降34.4个百分点;净出口对GDP增长的贡献率为-9.9%,同比提高34.9个百分点。目前三大需求对经济增长的贡献率正在逐步向正常水平靠拢,国内需求继续成为经济增长的重要引擎。

(1)投资需求高位回落。一季度,全社会固定资产投资同比增长25.6%,比上年同期回落3.2个百分点,自2009年二季度达到本轮投资高点后,目前已经连续三个季度减速,正在向合理区间回归。其中,政府投资明显收缩,社会投资活力增强。一季度,中央项目投资同比增幅9.1%,较去年同期回落21.3个百分点;私营企业投资增幅高达41.6%,较去年同期提高13.9个百分点,投资可持续发展的内生动力加强。与此同时,房地产投资强劲反弹,一季度房地产开发投资增长35.1%,比上年同期加快31个百分点,支持了城镇固定资产投资继续保持高位运行。

(2)消费平稳较快增长。一季度,社会消费品零售总额36374亿元,同比增长17.9%,比上年同期加快2.9个百分点,剔除价格因素,实际增长15.4%。一是住房、汽车等消费热点继续升温。商品住宅销售面积同比增长34.2%,带动相关家具类消费增长37.6%;汽车销售达到461万辆,较去年销售旺盛的四季度增长15.9%。二是家电、汽车下乡和以旧换新等政策扩大了相关商品消费,家电下乡产品销售1603万台,比去年四季度增长16.8%,家电以旧换新销售额比去年四季度增长61.6%。三是旅游、信息、文化等服务消费发展势头良好,全国旅游收入大幅提高,电影、演出等文化消费出现火爆局面。

(3)进出口形势继续好转。在世界经济复苏、主要贸易伙伴经济回升、国内外贸政策显效等因素影响下,我国进出口已出现连续5个月正增长,一季度进出口总额6178.5亿美元,同比增长44.1%,比上年四季度加快34.9个百分点。其中,出口增长28.7%,进口增长64.6%,进、出口额均超过2008年同期水平。进口增速高于出口增速,导致顺差规模下降,同比减少479亿美元,3月当月出现72.4亿美元逆差。从产品结构看,机电类产品出口增势较强,一季度出口增长31.5%,高出同期出口总额增速2.8个百分点,在总出口中占比提高到59.8%;劳动密集型产品出口下滑,3月份纺织品、玩具的出口增幅分别低于整体17.4和9.8个百分点,服装和鞋类出口出现了19.8%和6.5%的下降。

4、物价水平小幅上涨

在翘尾因素、成本推动、输入型通胀的影响下,一季度我国物价呈现温和上行走势,社会通胀预期进一步增强。一是居民消费价格同比上涨。一季度,居民消费价格同比上涨2.2%,城市上涨2.1%,农村上涨2.4%。其中,由于春节及灾害因素,以粮食、鲜菜、鲜果为代表的食品类价格上涨较快,达到5.1%;此外,房地产销售旺盛导致居住类价格上涨,涨幅达2.9%。食品与居住价格共拉动一季度CPI上涨2.1个百分点。二是生产价格上升较快。受国际大宗商品价格高企、国内市场需求增加、货币流动性宽松等因素影响,一季度,工业品出厂价格同比上涨5.2%,从环比看,3月份上涨0.5%;原材料、燃料、动力购进价格同比上涨9.9%。PPI的大幅上升,加大了成本推动型物价上涨压力。

在肯定经济发展成绩的同时,必须看到当前经济回升向好过程中还存在许多矛盾和困难,基础仍然脆弱,环境仍较复杂。一是全球需求仍显不足,以美国为代表的发达国家出于本国经济发展要求与政治压力,频繁对中国实施贸易保护主义措施,我国面临的贸易环境不容乐观;二是国内方面干旱、低温等农业灾害频发,以粮食为代表的食品价格上行压力增强,国际方面能源、金属、农产品(16.07,0.00,0.00%)等大宗商品涨幅超出预期,我国输入型通胀风险提高,社会通胀预期不断强化;三是重工业增长快于平均水平,一季度高耗能行业投资增长较快,粗钢、水泥、十种有色金属等投资类产品产量同比分别增长20.3%-36%,导致电力、石油等能源消耗增加,减排任务艰巨,经济发展的结构性矛盾短期难以缓解;四是房地产市场价格上涨过快,3月份全国70个大中城市房屋销售价格同比上涨11.7%,其中新建住宅销售价格同比上涨14.2%,新建商品住宅价格同比上涨15.9%。温州、三亚、海口等地房价涨幅达到20%-65%。房价过高不仅挤压居民其他消费,引起社会不满情绪,也给经济运行带来了潜在风险。

|