(%)

(%)

(%)

统计10月9日以来的市场走势发现,10月上半月领涨的有色股在下半月成为调整的重灾区,而上半月滞涨的医药股等在下半月则相继启动了补涨行情,当然医药股的持续上扬与甲流概念的炒作也密不可分;同时,若看10月9日以来的市场表现,则发现家用电器、汽车及房地产等业绩较好的板块整体表现最好。这或预示着业绩及滞涨因素还将继续演绎下一轮行情主线。

滞涨成近期板块轮动依据

我们统计申万23只行业指数10月9日以来的走势发现,板块滞涨成为10月末以来行业轮动的主要依据。

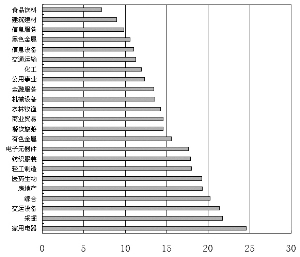

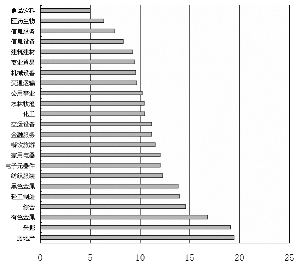

据Wind资讯统计,10月9日至10月21日,房地产、采掘、有色金属及黑色金属等周期性板块持续大涨,并推动大盘加速上扬,期内这四个板块涨幅分别高达19.43%、19.09%、16.78%及13.81%,而食品饮料、医药生物及商业贸易等板块表现远远居后。自10月22日至11月3日,上述四大周期性板块反而成为市场调整的重点,期内除采掘小幅上涨2.19%外,房地产、有色金属及黑色金属分别下跌0.09%、1.04%及2.81%,而上半月滞涨的医药板块反而弱市逞强,成为震荡市中的领头羊,该板块期内涨幅高达12.09%,电子元器件、商业贸易及机械设备也分别以5.02%、4.61%及3.63%的涨幅表现居前。

10月行情主力明显切换,主要是依据以下几个因素。其一是依据外围美元的走势,10月初到21日,美元持续走软,大宗商品价格遭暴炒,进而推动有色、煤炭、房地产等资源品持续走强;而自10月22日起,美元开始显著反弹,大宗商品价格也纷纷回调,于是有色、煤炭等周期性较强的资源品迅速回吐此前涨幅。其二是行业轮动的要求,由于目前市场正处于稳步扬升的过程中,市场情绪较为乐观,因而前期滞涨的板块势必或有弹升的要求。其三是板块内部存在的炒作因素,毕竟10月下半月医药板块的持续走强与甲流疫情蔓延的刺激存在很大关系,相信接下来迪斯尼、新能源等概念也会激发相应板块的表现。

业绩依然是贯穿全月的主线

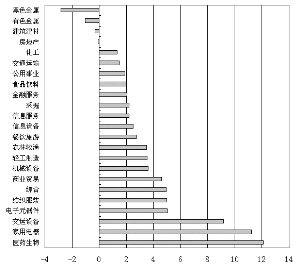

我们将统计区间拉长便发现,10月9日以来,家用电器、交运设备这两个业绩增长确定的行业一直保持着大幅超越市场的走势,其涨幅分别高达24.59%及21.36%,在申万23只行业指数中排名第一和第三。即使分区间来看,10月9日至10月21日,这两个行业也分别上涨了12.02%及11.16%;10月22日至11月3日,其涨幅依然高达11.22%及11.16%。而汽车及其零部件以及家用电器行业均属于市场预期其业绩高增长较为一致的行业。

根据天相投顾研究所的统计,已披露的三季报显示今年前三季度同比增速排名前五的行业分别是电力、化纤、民航业、石化及保险,业绩同比下降幅度较大的行业有航运业、钢铁、有色等。单按第三季度的数据统计,剔除不可比公司,同比增速排名前五的行业分别是电力、保险、化纤、石化、建筑业,环比增速排名前五的行业分别是元器件、钢铁、信托、有色及电力。

综合滞涨和业绩因素考虑,我们认为,接下来化工、电力、建筑建材、元器件及农业等滞涨板块或将出现投资机会,而本身业绩继续向好的家电及汽车向上的趋势不会改变。(魏静)

|