由于春节前后开始的为春耕备肥将拉动化肥的季节性需求,我们认为,化肥价格可能会出现阶段性上涨,因而化肥类上市公司或面临一定的季节性市场机会。

化肥旺季即将来临

化肥的下游是农业,而农业的季节性决定了化肥消费的季节性波动。从春节前后开始,广大农民就为来年的春耕进行准备,而从这时起到整个春季,正是包括化肥在内的农业生产资料需求旺盛的时期,需求的增长通常会拉动价格上涨。

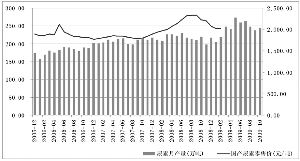

以农业大省河南为例,每年的3、4月份化肥产量都会出现明显增长。根据WIND资讯统计,河南省化肥产量2005年4月比2月增长了31.5%,2006年4月比2月增长了32.5%,2007年4月较2月增长了13%,2008年4月比2月略有下降,2009年4月比2月增长28.56%。

从价格方面来看,价在量之前就有所表现,在时间上更为提前。以今年为例,据WIND资讯统计,2009年1月份尿素批发价为1878元/吨,2月份即上涨到1907元/吨(环比上涨1.54%),3月份为1953元/吨(环比上涨2.41%),但从4月份开始下滑至1924元/吨,5月份进一步下滑至1863元。当然,各年会因具体情况而存在差别,但季节性是较为明显的。

我们认为,春季化肥产量和价格的变化对上市公司业绩会形成一定的推动作用,因此一季报业绩环比通常会有一定增长。以氮肥为例,统计2004年至2009年上市公司的情况表明,就营业收入看,除了2004年是第二季度环比增长外,其它各年份一季度环比上一年四季度都有明显增长,二季度环比增幅则有所下降。如2009年氮肥板块一季报营业收入环比增长18.59%,二季度环比增幅仅为0.31%,但2008年四季度环比当年三季度则下降17.64%。

当然,由于各肥种在供求关系及自身存在一些特殊因素,季节性波动的时间及幅度都会有些差异,因而业绩表现上也会有所不同。

从目前的情况来看,近期尿素价格出现了一定幅度的上涨,原因更多在于之前天然气供应紧张所致,预计短线可能会有所调整。但由于近期电价上调,将来水、气价格都要上调,这将明显提高包括尿素在内的各肥种的生产成本。而自去年下半年以来化肥价格一直处于低迷状态,包括磷、钾在内其价格向下的空间已极为有限,一旦需求回升,其价格将会大幅上涨。从相对较长期的时期来看,磷、钾属于资源型,这类公司的价值更多体现在资源上,故掌握较多资源公司的潜在价值更大。

阶段性行情或显现

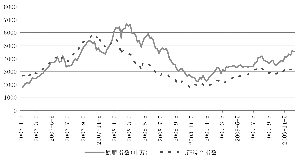

从二级市场来看,尽管受大盘走势的影响各年行情有所不同,但化肥板块在春季的表现通常优于大市。在2006-2009年的四年中,除2006年春季二者涨幅相当外,后三年春季氮肥指数均明显跑赢上证综指。

以申万三级行业为划分标准,根据WIND资讯统计,2007年1月初——4月底上证综合指数上涨了41.47%,而氮肥指数同期涨幅高达120.86%;2008年1月初——4月底上证综指下跌29.59%,而同期氮肥指数仅下跌5.38%;2009年1月初——4月底上证综指上涨31.75%,而同期氮肥指数上涨了45.65%。

从估值情况来看,按整体法以三季报业绩除3乘4且剔除负值计算,截至12月14日,氮肥板块市盈率为39.31倍,磷肥为55.30倍,钾肥为41.16倍,而全部A股为24.93倍,这表明,从目前化肥板块的业绩情况静态看,其估值相对较高,投资价值不明显,因而若是基于化肥价格上涨带动的行情,更多的可能是阶段性的机会。不过,从长远看,资源类型的公司将是个例外,随着时间的推移其资源价值将逐渐体现出来。

从具体上市公司来看,由于2010年天然气提价预期较强,气头尿素企业的成本可能会上升,这将令煤头尿素企业具备比较优势,可关注华鲁恒升;而磷肥公司中拥有磷矿资源的公司具有较大潜在价值,如兴发集团等,钾肥方面由于我国钾肥资源比较集中,主要分布在青海、新疆等地,上市公司中主要是盐湖钾肥。

需要注意的是,尽管氮、磷、钾都属于化肥,存在旺季和淡季之分,但差别却较大,甚至可能出现极为不同的走势。主要原因是分属不同的细分行业,供需情况不同,氮肥与能源特别是石油和天然气密切相关,且我国产能过剩,价格受到一定抑制;磷肥受资源、运输及国际市场影响较大,而目前国际市场价格有上涨趋势;钾肥价格则更多的是跟随国际市场,因为我国对国际市场依存度较高,大量钾肥需要进口。因此,在关注化肥板块的同时还要关注细分行业的变化。(王维波)

|