- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2011年中国跨境资金流动监测报告

关键词: 跨境资金流动 杠杆化 资金来源与运用 股票型基金 指数期权 隐含波动率 资金流出 资金流入 资金回流 资金汇出

|

|

(三)2011年我国跨境资金流动变化的原因分析

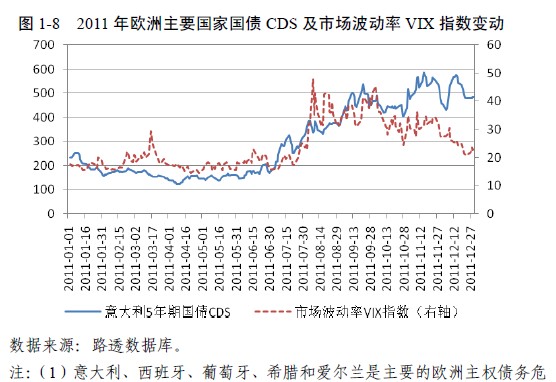

2011年,我国跨境资金流动出现了从大量净流入到趋于平衡的明显变化。其中,上半年持续面临较大的资金净流入压力,下半年尤其是四季度我国跨境资金净流入显著放缓,并出现了一定程度的净流出。在上述国际通行口径的国际收支数据,以及我国宽口径的跨境收付和结售汇数据中均有所体现,这主要是由于我国跨境资金流动的外部环境发生了较大变化。 2011年上半年,国际金融市场仍较平静,投融资活动相对活跃。首先,国际市场避险情绪较低,市场波动率(VIX)指数降至2008年国际金融危机以来的最低值(见图1-8)。其次,外部融资环境宽松,伦敦银行间同业拆借市场的美元利率维持历史低位(见图1-9)。最后,我国与主要发达经济体货币政策分化,境内外维持正向利率差,人民币升值预期持续较强(见图1-10)。在此情况下,境内企业、个人等非银行部门通过各种财务运作手段,尽早尽快地实现跨境收入并结成人民币,同时尽量延迟或替代购汇支付,形成了一定规模的资金净流入。

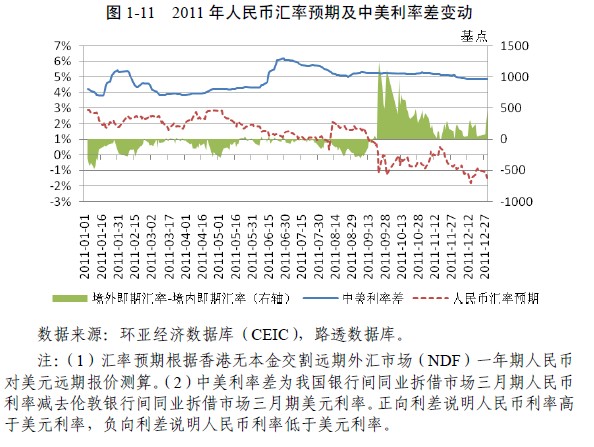

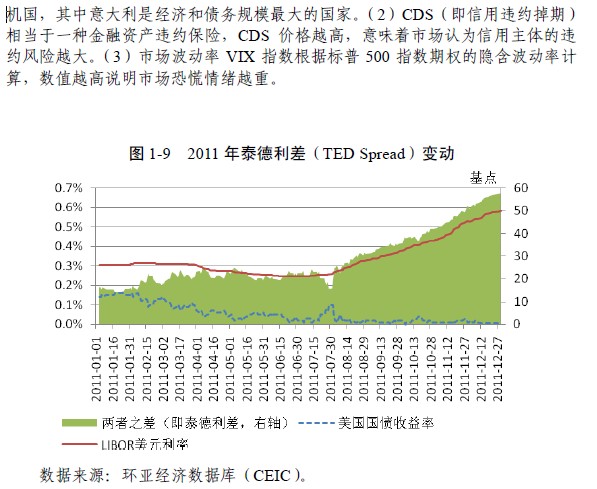

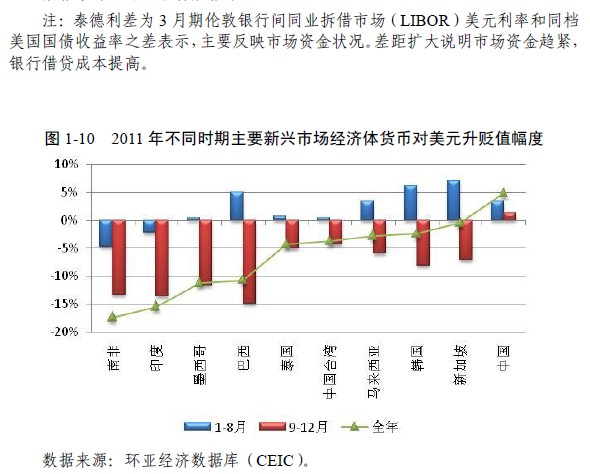

2011年下半年,美国和欧洲主权债务问题交织在一起且不断恶化,国际金融市场大幅震荡。7月起,意大利等债务危机国的国债信用违约掉期(CDS)价格开始上升,市场避险情绪随之增强(见图1-8)。8、9月份,受欧洲的银行等机构抽回资金、收紧信贷影响,伦敦银行间同业拆借市场的美元利率开始走高(见图1-9)。第四季度,新兴市场国家普遍出现货币贬值和资金流出(见图1-10)。我国境内外人民币汇率走势和预期也开始分化,自9月下旬起,香港人民币对美元即期汇率相对内地由强转弱,与在岸市场形成倒挂,同时呈现一定幅度的贬值预期(见图1-11)。外部市场环境转变后,境内企业、个人等也开始了主动或被动的调整原有财务运作行为,如将尽快结汇转为增加外汇存款,将大量借用外汇贷款转为“少借多还”,将依靠境外融资转为加快去杠杆化,将人民币净支付(境外购汇增多)转为净收入(境外结汇增多),将远期结汇签约转为远期售汇等,减缓了资金净流入甚至导致部分渠道资金净流出。同时,前期减顺差、促平衡的调控和监管政策开始发挥作用。在稳出口、扩进口的政策作用下,2011年我国进口增速高于出口5个百分点,货物贸易顺差较2010年下降15%。为防范跨境资金流动风险,外汇局在防热钱、控流入方面采取了一系列政策措施,加大了外汇查处力度,一定程度上遏制了违规资金流入。图1-8 2011年欧洲主要国家国债CDS及市场波动率VIX指数变动 数据来源:路透数据库。

注:(1)意大利、西班牙、葡萄牙、希腊和爱尔兰是主要的欧洲主权债务危机国,其中意大利是经济和债务规模最大的国家。(2)CDS(即信用违约掉期)相当于一种金融资产违约保险,CDS价格越高,意味着市场认为信用主体的违约风险越大。(3)市场波动率VIX指数根据标普500指数期权的隐含波动率计算,数值越高说明市场恐慌情绪越重。图1-9 2011年泰德利差(TED Spread)变动 数据来源:环亚经济数据库(CEIC)。注:泰德利差为3月期伦敦银行间同业拆借市场(LIBOR)美元利率和同档美国国债收益率之差表示,主要反映市场资金状况。差距扩大说明市场资金趋紧,银行借贷成本提高。图1-10 2011年不同时期主要新兴市场经济体货币对美元升贬值幅度

数据来源:环亚经济数据库(CEIC)。

图1-11 2011年人民币汇率预期及中美利率差变动 数据来源:环亚经济数据库(CEIC),路透数据库。注:(1)汇率预期根据香港无本金交割远期外汇市场(NDF)一年期人民币对美元远期报价测算。(2)中美利率差为我国银行间同业拆借市场三月期人民币利率减去伦敦银行间同业拆借市场三月期美元利率。正向利差说明人民币利率高于美元利率,负向利差说明人民币利率低于美元利率。