- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2012年中国跨境资金流动监测报告(全文)

关键词: 资金流入 资金来源与运用 资金流出 杠杆化 港元升值 股票型基金 隐含波动率 指数期权 RQFII-ETF 资金往来

|

|

专栏2:钟摆效应引发年底结售汇顺差大幅反弹

购汇动机减弱是年底结售汇顺差扩大的主要原因。2012年9-12月份,我国非银行部门结售汇由前期的顺逆差交替转变为持续顺差,并且大于跨境收付顺差635亿美元,改变了前8个月结售汇顺差小于跨境收付顺差的局面。其中,企业等主体跨境收入中的结汇比例月均62%,较前8个月上升了近2个百分点;但跨境支付中的购汇比例月均54%,较前期回落了约8个百分点(见图C2-1),说明企业购汇动机减弱的程度明显大于结汇意愿的增强。

图C2-1 2012年我国跨境收付和结售汇对比情况

数据来源:国家外汇管理局。

这反映在国内企业负债率较高的情况下,企业负债币种结构的调整是影响外汇收支状况的重要因素。具体来讲,一是外汇贷款大幅增长替代了购汇。2012年9-12月外汇贷款余额月均增加221亿美元,远超过前8个月月均增加70亿美元的水平。二是跨境贸易融资企稳回升。2012年8-10月份,银行进口贸易融资规模逐月下降,但11月份随着境内外环境变化和政策效应的逐步减弱,银行进口贸易融资规模企稳,并于12月份环比上升5%。三是跨境人民币支付大幅增加替代了购汇。2012年9-12月,跨境人民币收入同比增长50%,支出增长111%,前8个月其增速分别为244%和61%。其中,有部分跨境人民币支出是因为年底境外人民币汇率相对境内升值且差价扩大,境内企业以贸易支付人民币的名义转移到境外购汇。

市场情绪变化引发的钟摆效应是导致年底结售汇顺差大幅反弹的深层次原因。一是随着2012年三季度以来,国内经济缓中企稳的信号日益显现,炒作中国经济硬着陆的担忧逐步缓解,市场情绪由前期的过分悲观转向乐观。二是三季度欧洲主权债务危机的机制化解决取得新进展,欧元区解体的风险暂告解除,主要发达国家的宽松货币政策不断加码,国际投资者风险偏好改善,新兴市场再现资本回流压力。三是下半年国内外币存贷款利率大幅下调,在人民币汇率走势偏强、贬值预期逐渐消退的情况下,境内机构财务运作又从前期的“资产外币化、负债去美元化”转变为“资产本币化、负债外币化”。四是下半年我国加大稳出口的政策力度,加快QFII和RQFII的审批节奏助推了外汇流入。此外,年底也是出口、外资流入及结汇的季节性高峰。

(四)跨境资金流动与外汇储备变动

在2010年和2011年的《中国跨境资金流动监测报告》中,我们借鉴“残差法”3测算了我国波动性较大的跨境资金流动,即由交易形成的外汇储备增量扣除进出口顺差、非金融部门直接投资净流入、境外投资收益和境内企业境外上市筹资四个项目后的差额。同时强调,这个差额不等于违法违规或不可解释的跨境资金流动,也不等于热钱。

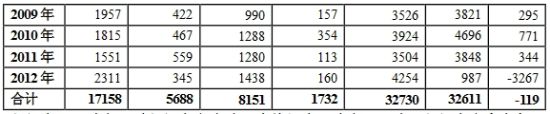

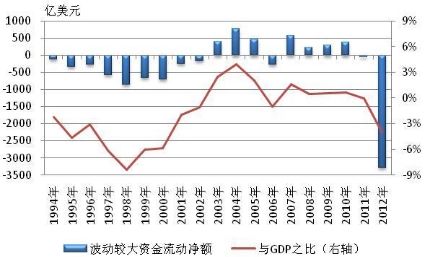

按前述方法测算,2012年交易形成的外汇储备增加987亿美元,扣除四个较稳定的贸易投资项目后,差额为负的3200多亿美元(见表1-1和图1-14)。但不能据此认为2012年我国热钱流出或资本外逃撤出了3200多亿美元4。因为,随着人民币汇率趋于均衡合理水平,我国外汇收支状况正进入一个新的发展阶段,“残差法”运用在新市场环境下有可能会出现较大问题。

表1-1 2001-2012年我国波动较大的跨境资金流动净额估算 单位:亿美元

数据来源:外贸顺差数据来自海关,直接投资(非金融领域)数据来自商务部,境外上市融资数据来自证监会,外汇储备增量和境外投资收益数据来自外汇局国际收支平衡表(2012年为初步数)。

3 “残差法”是一种比较流行的热钱规模测算方法。大多使用外汇储备增量减去贸易顺差和直接投资净流入,剩余部分被认为是热钱流动。

4 2012年10月16日,《华尔街日报》的“中国上演资本外逃?”一文利用“残差法”测算认为:2011年10月份至2012年9月份的12个月,我国出现约2250亿美元的资本外逃。

图1-14 1994-2012年我国波动较大的跨境资金流动净额与GDP之比

数据来源:国家外汇管理局,国家统计局。

注:波动较大的跨境资金流动净额不含跨境人民币收付差额。