- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2012年中国跨境资金流动监测报告(全文)

关键词: 资金流入 资金来源与运用 资金流出 杠杆化 港元升值 股票型基金 隐含波动率 指数期权 RQFII-ETF 资金往来

|

|

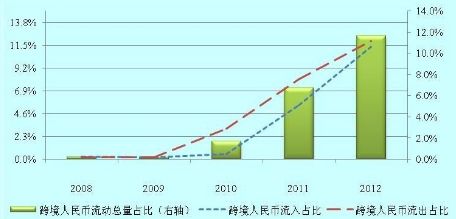

专栏1:2012年我国非银行部门跨境人民币流出入2趋于基本平衡

跨境人民币收付快速增长。根据国际收支统计,在人民币汇率预期双向波动的情况下,2012年我国跨境人民币收付总额增长约1倍,占整体跨境资金流动规模的12%,较上年上升5个百分点(见图C1-1)。其中,流入占整体跨境资金流入的11%,增加6个百分点;流出占12%,增加4个百分点。

图C1-1 2008年以来跨境人民币流动与整体跨境资金流动之比

数据来源:国家外汇管理局。

跨境人民币流出入趋于平衡。2009年10月至2011年8月,在相关政策推动下,跨境人民币快速走出国门,跨境人民币净流出出现“井喷”,月均跨境人民币流入与流出之比为1:2.6。2011年9月至12月,欧美主权债务危机不断发酵,国际避险情绪高涨,投资者倾向于获得风险相对较低的美元等资产,跨境人民币转为净流入,月均跨境人民币流入与流出的比为1.4:1。2012年各月,随着人民币回流渠道拓宽和市场环境的变化,跨境人民币净流入与净流出交替出现,月均跨境人民币流入与流出的比为0.99:1,略有净流出。

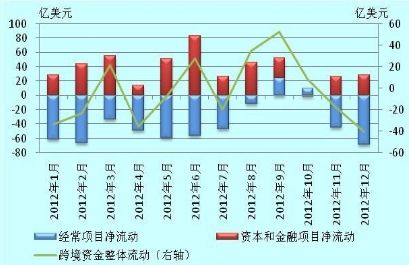

跨境人民币从经常项目流出而由资本和金融项目流入。2010年和2011年,货物贸易项下跨境人民币流出井喷,但跨境人民币投资渠道缺乏,资本和金融项下资金回流有限,主要通过跨境人民币业务清算行和代理行转存境内。2011年下半年以来,随着政策放开以及市场条件变化,经常项目净流出回落,资本和金融项目净流入上升。2012年,经常项目以及资本和金融项目净流出(入)规模均在400亿美元以上,二者相抵后跨境人民币流出入达到基本平衡(见图C1-2)。

全年跨境人民币业务出现较大波动。2012年前7个月,经常项目月均净流出53亿美元,8月份缩减至12亿美元,9-10月份出现短暂净流入35亿美元,10-12月份转为净流出103亿美元,货物贸易净流出基本决定了上述走势。上半年资本和金融项目月均净流入46亿美元,其中6月份净流入83亿美元,达到历史最高点。第三季度月均净流入下滑至34亿美元,第四季度月均净流入仅19亿美元,其中10月份小额净流出3亿美元(见图C1-2)。贷款类负债的波动对该变化的贡献最为显著。人民币汇率预期波动以及境内外利差、汇差变化,改变了境内主体以人民币进行的贸易收付及对外借贷行为。

图C1-2 2012年月度跨境人民币净流动情况

数据来源:国家外汇管理局。

境外人民币资产市场趋于多样化。2012年,中国香港、中国澳门、中国台湾、新加坡、英国等国家和地区境外人民币市场不断壮大。香港金融管理局统计显示,香港地区人民币资产涵盖客户存款、点心债、存款证、信托、基金、商业票据等。截至2012年末,香港地区人民币客户存款和存款证余额7203亿元人民币,较2011年末上升9%;点心债余额2372亿元人民币,较2011年末上升62%。据不完全统计,截至2012年底,海外人民币资产市场规模约为1.2万亿元人民币,其中香港地区约占80%。

2 本专栏中跨境人民币流动是指境内机构(银行除外)和个人通过我国境内银行与境内外非居民发生的涉外人民币收付。它按照收付实现制原则统计,不包括银行等金融机构自身的对外收支、损益变动以及无跨境资金收付的交易活动。

2.结售汇基本情况

与跨境收付对应的是非银行部门结售汇(或银行代客结售汇),主要反映企业和个人在实现上述跨境资金收付前后,卖给银行外汇(结汇)或从银行购买外汇(售汇或购汇)的数额。2012年主要呈现以下特点:

非银行部门结售汇规模继续增加。2012年,结售汇总额为3.03万亿美元,较2011年增长7%;与同期GDP之比为37%,较2011年略降1个百分点(见图1-5)。

外汇供求总体趋向基本平衡。2012年,非银行部门结汇较2011年下降2%,售汇增长19%,结售汇顺差1106亿美元,较2011年下降70%,仅相当于2007年历史最高顺差规模的22%(见图1-5)。

图1-5 2001-2012年我国非银行部门结售汇情况

数据来源:国家外汇管理局,国家统计局。