- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2011年中国跨境资金流动监测报告

关键词: 跨境资金流动 杠杆化 资金来源与运用 股票型基金 指数期权 隐含波动率 资金流出 资金流入 资金回流 资金汇出

|

|

(五)外债

截至2011年9月末,我国外债余额为6972亿美元(不含港澳台地区对外负债,下同)。其中,登记外债余额为4406亿美元,企业间贸易信贷余额为2566亿美元;中长期外债(剩余期限)余额为1895亿美元,短期外债余额为5076亿美元。2011年前三季度,我国外债变动呈现以下特点:债务规模继续快速扩张。2011年9月末外债余额比上年末增加了1483亿美元,增长27%。其中,登记外债增加1028亿美元,占同期外债增加额的69%,较上年末上升10个百分点;贸易信贷余额增加454亿美元(见图2-19)。外债增长的主动力从贸易信贷转为登记外债,显示后危机时代国内企业通过直接商业信用进行贸易融资(即进口延付和出口预收)的条件较危机前有所恶化。

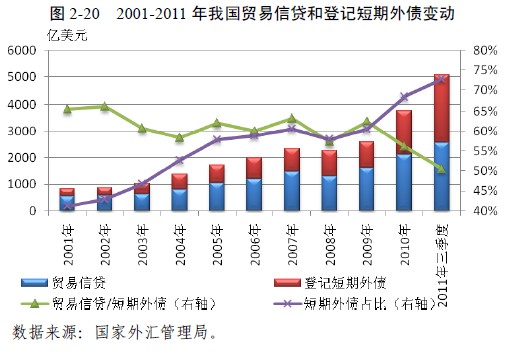

图2-19 2001-2011年我国外债余额变动及构成 数据来源:国家外汇管理局。债务短期化趋势进一步加剧。截至2011年9月底,短期外债余额(包括登记短期外债和贸易信贷)5076亿美元,占比72.8%,较上年末上升4.4个百分点,再创历史新高(见图2-20)。从短期外债构成看,2011年9月末,与贸易有关的信贷余额为3750亿美元,占短期外债余额的73.9%,其中,企业间贸易信贷占50.6%,银行贸易融资占23.3%。与贸易有关的信贷大多具有进出口贸易交易背景,其增长与我国实体经济活动有关。中资金融机构是推动我国外债增长的主体。登记外债余额中,中资金融机构债务余额为2096亿美元,占47.6%,占比较上年末上升7.5个百分点;外商投资企业、外资金融机构、国务院部委、中资企业债务余额占比分别较上年末下降2.5、1.9、2.7和0.4个百分点。

国际商业贷款是登记外债增长的主要来源。登记外债余额中,国际商业贷款余额为3710亿美元,占84.2%,占比较上年末上升4.2个百分点;外国政府贷款和国际金融组织贷款余额为696亿美元,占15.8%。图2-20 2001-2011年我国贸易信贷和登记短期外债变动 数据来源:国家外汇管理局。 专栏4:主权债务危机背景下欧美银行去杠杆化对我国跨境资金流动的影响 一、历史经验表明,国际金融机构去杠杆化将加大新兴市场资本流出风险 1998年亚洲金融危机之前,投资者利用日元套利交易在东南亚国家大进大出。根据国际清算银行统计数据,1996年日本银行业流入泰国、马来西亚、印度尼西亚和韩国的信贷资金达500 多亿美元,同期日本银行业对上述国家的债权余额为995亿美元。当危机首先在泰国引爆时,日本银行业不得不收紧银根、减少海外贷款。1996-1999年间,日本银行业在危机国家减少了474亿美元贷款,降幅达48%(见图C4-1)。 2008 年国际金融危机爆发后,发达国家金融机构普遍面临巨大的资产减记和流动性紧缩压力,导致其不得不从海外抽回资金,短期资本从发展中国家回流至发达国家。当年下半年,欧洲银行业对我国债权余额降幅达27%,美国银行业对我国债权余额减少了30%(见图C4-2)。受此影响,2008年下半年,我国短期外债余额由上半年增加近300亿美元转为减少近400亿美元,资本和金融项目由净流入719亿美元转为净流出256亿美元。

图C4-1:日本银行业对东南亚国家债权 数据来源:国际清算银行。 二、当前欧美银行业信贷紧缩压力增加,可能加大我跨境资金流动波动 2008年全球金融危机以来,主要发达经济体实施低利率政策,跨境资金流动日趋活跃,我国银企境外融资也大幅上升。但自2011年下半年以来,受发达国家主权债务危机冲击,欧美机构资金回撤压力加大,增加了我境内机构海外筹资难度和成本,这迫使境内机构加速偿债、回补前期美元空头。根据国际清算银行统计数据,截至2011年三季度末,美国银行业和欧洲银行业对我国债权余额分别较2008年同期(国际金融危机爆发前)上升1.7倍和88%,与2011年二季度末相比已略有下降(见图C4-2)。目前来看,由于我国来自欧美银行业的债务规模较2008年大幅增加,这可能使我国跨境资金流动较2008年更易受到欧美银行业金融去杠杆化的影响。图C4-2 1983-2011年欧美银行对我国债权 数据来源:国际清算银行。注:2000年以前国际清算银行数据为半年度统计,2000年之后为季度统计。