- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

宏观经济形势分析:投资放缓 进口大幅下降超预期

关键词: 宏观经济形势 宏观经济 经济形势 投资放缓 投资 进口

|

|

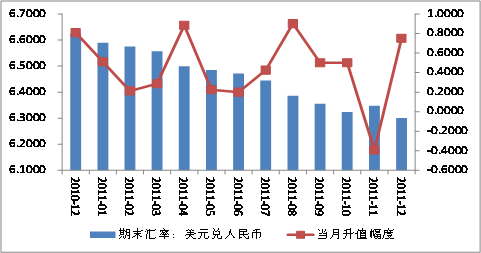

(四)2011全年人民币兑美元累计升值5.1%

从2011年11月30日-12月16日,美元兑人民币盘中即期汇率连续十二个交易日触及“跌停”价位,12月16日央行对人民币汇率进行了一次大规模干预,当然美元兑人民币盘中即期汇率一度触及2005年汇改后的新高。截止到12月末(12月31日),美元兑人民币汇率中间价为,1美元兑6.3009元人民币;与上月末(11月30日)相比,升值幅度为0.75%,2011年全年,人民币累计升值了5.1个百分点。自2010年9月以来,除2011年11月人民币兑美元出现短暂的贬值外,其余月份,均保持升值态势。人民币对美元即期汇率连续“跌停”在一定程度上的确反映了市场存在人民币对美元的贬值预期。这主要是由于,一是全球美元流动性短缺导致美元阶段性走强;二是新兴市场国家面临资本流出,本国货币对美元明显贬值;三是中国经济增长放缓,金融风险上升影响市场主体的预期和信心;四是国际投机资本曲线“做空”中国。然而,我国经济发展仍处于重要战略机遇期,经济保持稳定和健康发展仍具有很多有利条件,而且我国出口仍具有较强的国际竞争力等因素决定了,当前对人民币贬值预期只是短期的,未来人民币仍具有一定的升值空间。

图23:美元兑人民币汇率(亿元,%)

资料来源:人民银行网站。

(五)宏观金融形势预测

综合以上分析,我们认为,当前流动性已出现好转,中央预调微调政策正在发挥积极效果,但流动性反弹的基础尚不牢固。未来一个时期流动性状况到底如何,货币政策在操作上又会有哪些选择呢?

1、2012年年初流动性仍有可能偏紧

今年年初财政存款面临增加,同时外汇占款可释放资金不乐观,基础货币难以提升,1月份或将重新面临存款流失的局面;由于存贷比制约,今年年初仍面临存款增长受限带来的放贷压力。银行应对监管要求的季节性的挪移是更导致存款数据激增缺乏持续性。这就意味着今年年初,流动性存在下滑的可能。M2继续回升还有赖于存款准备金率继续下调带来货币乘数改善、外贸形势真正改善、企业投资意愿增强以及物价继续放缓后存款切实回归银行。

2、2012年年初的货币政策操作

根据中央“稳中求进”的精神,随着一季度经济和通胀下行的趋势日渐明显,央行实施的宏观审慎政策框架要求逆经济周期波动的政策措施将会不断出台,货币政策还会出现进一步的宽松,以此保证贷款增速会略高于通胀和经济增速目标,因此今年初央行对于商业银行的信贷控制也将明显小于去年。但货币全面放松的可能并不大,尤其是在货币放松在短期内难以转化为供给端企业实际的投资和生产的条件下,需要防范“放松过度”后推升资产价格泡沫的风险。从货币政策操作方式看,未来仍然会以数量供给为主,存准还会有多次下调,如果负利率转正利率,可能会实施降息,且不对称降息可能较大,人民币汇率进入平台期。综合以上因素,初步预测,今年M2增速在13%-14%之间,合适的信贷增长目标应为8万亿左右,结构性的宽松和定向支持仍是主基调,贷款投向重点将是国家重点在建续建项目、保障性住房建设、符合产业政策的企业特别是小型微型企业以及企业技术改造等领域。