- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

宏观经济形势分析:投资放缓 进口大幅下降超预期

关键词: 宏观经济形势 宏观经济 经济形势 投资放缓 投资 进口

|

|

六、货币政策预调微调显效,未来继续保持适度宽松

(一)12月末广义货币供给出现反弹,但经济活力仍显不足

1、M2增速实现反弹,流动性紧张局面有所缓解

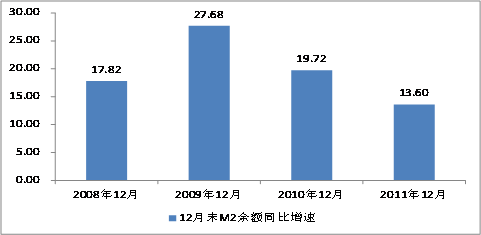

2011年12月末,广义货币供给(M2)85.16万亿元,同比增长13.6%,增幅分别比上月末加快0.9个百分点,较上年同期低6.1个百分点。M2增速自2011年4月起连续8个月急剧放缓后,在12月出现反弹。此次反弹的原因主要包括三个方面,一是12月新增贷款增加6405亿元,同比多增1823亿元,缓解了流动性压力;二是财政存款大量投放,12月财政存款减少12327亿,大大高于去年同期9328亿;三是年末表外理财转表内;四是12月首次降低存款准备金率对货币乘数产生了积极效应。

图18:12月末M2余额同比增速(%)

资料来源:人民银行网站。

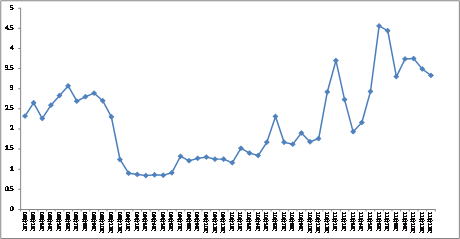

从公开市场操作方向看,去年12月份依是以资金回笼为主。在全球央行共同投放流动性的背景下,央行“顺势”降低了存款准备金率,打开了政策放松的铁闸。在此次降准投放了4000亿左右的资金量之后,必须通过公开市场回收资金来平衡对冲,整个12月期间,央行都在公开市场上回收流动性,累计达1700亿左右。但是,资金回笼实际上导致了年末银行资金的紧张,银行间的回购定盘利率直线上升,央行停发央票就表现出了重新开启货币投放的姿态。

从银行间市场利率来看,由于去年12月份的银行间市场资金较为充沛,市场利率明显回落至3.33%,较11月份回落0.16个百分点。总体而言,前期流动性紧张的局面有所改善,预调微调政策效果初步显现,支持了企业12月以来去库存的加快和生产活力的恢复,12月PMI产成品库存指数开始明显减少,生产指数开始反弹。

图19:银行间市场同业拆借月加权平均利率(%)

资料来源:人民银行网站。

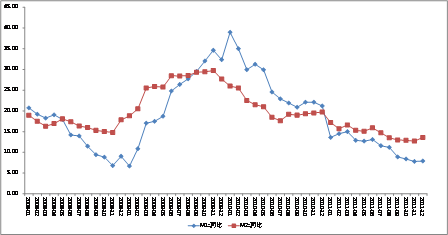

2、M2与M1增速之间的剪刀差不降反升,经济活力仍显不足

尽管M2和M1增速均有所反弹,但M1-M2同比增速差继续扩大0.8个百分点至-5.7%,M2与M1增速之间的剪刀差不降反升表明,M2的大幅回升主要源自流动性较差的定期存款增加,经济活力仍然不足。M1的好转主要来源于M0的大幅上升,这主要是节前现金需求激增引起,因此,货币供应量尽管出现反弹,但持续性较差。

图20:M1与M2增速剪刀差走势(%)

资料来源:人民银行网站。