- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2012年中国跨境资金流动监测报告(全文)

关键词: 资金流入 资金来源与运用 资金流出 杠杆化 港元升值 股票型基金 隐含波动率 指数期权 RQFII-ETF 资金往来

|

|

(六)银行部门

1.银行自身结售汇状况

2012年,银行自身结售汇交易共发生1582亿美元,较上年减少26%,相当于非银行部门结售汇总额的5%。

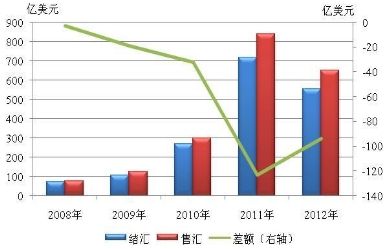

在银行自身结售汇交易中,贵金属汇率敞口平盘规模为1205亿美元,较上年下降23%,占银行自身结售汇总额的76%;贵金属汇率敞口平盘引起的银行自身净售汇为94亿美元,表明我国在国际市场上对贵金属(含账户贵金属和实物贵金属)仍处于净买入状态,通过藏金于民实现藏汇于民的政策继续发挥积极效果(见图2-23)12。

图2-23 2008-2012年黄金汇率敞口平盘情况

数据来源:国家外汇管理局。

12 由于境内通过银行渠道使用人民币投资贵金属(含账户贵金属和实物贵金属投资)的需求旺盛,境内银行需要用外汇从国际市场买入账户贵金属或进口实物贵金属进行平盘,所需外汇形成贵金属汇率敞口。为平补这部分敞口,银行需要在银行间市场购汇。自2007年7月出台相关政策以来到2012年底,银行此类净购汇累计达271亿美元。

不考虑贵金属汇率敞口平盘因素影响,2012年银行自身结汇的主要来源为外汇利润和外汇资本金(营运资金)结汇。其中:银行外汇利润结汇约77亿美元,与上年持平,仍处于2006年以来的较高水平;银行外汇资本金(营运资金)结汇为16亿美元,较上年下降82%,自2010年以来连续第二年下降。

在银行自身购汇方面,实物黄金进口和支付境外股东红利是2012年银行自身购汇的主要用途。其中:商业银行代人民银行进口黄金购汇(不包含在银行贵金属汇率敞口平盘范围内)186亿美元,较上年增长30%;银行购汇支付境外股东红利69亿美元,较上年增长34%。

2.银行结售汇头寸变动

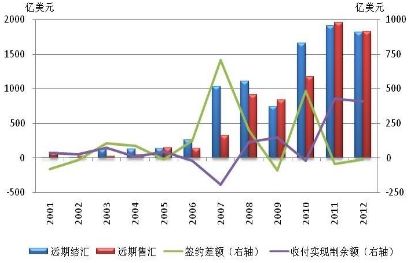

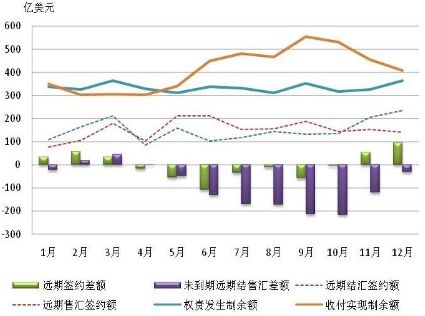

2012年4月16日,收付实现制头寸下限管理政策取消13,银行主要根据远期结售汇签约方向的变化调整收付实现制头寸余额(见图2-24)。2012年,随着人民币升值预期的变化,客户不断调整远期结售汇签约策略,第一、四季度远期结汇多于远期售汇,第二、三季度远期售汇多于远期结汇。全年银行远期结汇和售汇签约分别较上年下降5%和7%,净售汇13亿美元,而2010和2011年分别为净结汇484亿美元和净售汇45亿美元。全年未到期远期基本保持净售汇方向,并在9、10月份达到了最高值212亿和217亿美元,相应将收付实现制头寸余额推高至历史最高点555亿和531亿美元。此后,随着远期签约方向的变化,未到期远期售汇规模缩小,收付实现制头寸也快速下降至2012年末的407亿美元(见图2-25)。

13 2010年10月份,由于银行与客户大量叙做远期结汇业务,然后通过即期外汇市场平盘,导致央行净购汇增长很快,加大了市场不平衡的压力。自2010年11月9日起,外汇局对银行按照收付实现制原则计算的头寸余额实行下限管理,限制了远期净结汇通过即期外汇市场平盘,从而抑制了新签远期结汇合约。

图2-24 2001-2012年远期结售汇业务开展情况和结售汇头寸变动情况

数据来源:国家外汇管理局。

图2-25 2012年远期结售汇业务开展情况和结售汇头寸变动情况

数据来源:国家外汇管理局。

3.银行部门外汇资金来源与运用

2012年,银行外汇资金来源与运用规模扩大1800多亿美元(见图2-26)。从资金来源看,境内外汇存款增加约1220亿美元,境外负债增加约254亿美元,外汇买卖及其他增加约357亿美元,分别较上年多增852亿、63亿和-283亿美元。从资金运用看,国内外汇贷款增加约1065亿美元,境外贷款增加约383亿美元,其他境外资产增加约383亿美元,分别较上年多增539亿、56亿和37亿美元。

图2-26 2002-2012年银行外汇资金来源与运用情况

数据来源:中国人民银行。

境内外汇贷存比先降后升。2012年,剔除政策性银行,国内银行“国内外汇贷款/外汇存款”的比例由2011年末的104%,逐月下降至2012年7月的75%,然后逐月回升至2012年末的95%(见图2-27)。1-7月份,外汇贷款规模相对稳定,共增加273亿美元,但外汇存款上升了1366亿美元。人民币贬值预期出现后,企业持汇意愿上升。而且,很多银行受内部定价等多方面影响,致使美元利率有时偏离实际资金状况,诱发企业财务运作,导致外汇存款持续大幅增长。8-12月份,外汇贷款快速增加了681亿美元,而外汇存款则小幅下降了108亿美元。许多银行自7月份开始加速下调美元利率,收窄了境内企业的套利空间,加之人民币贬值预期减弱、监管部门收紧表外融资政策,导致外汇存款少增、贷款多增。

图2-27 2002-2012年银行外汇贷存比变动情况

数据来源:中国人民银行。

注:剔除了政策性银行,故与图1-8表示不同。

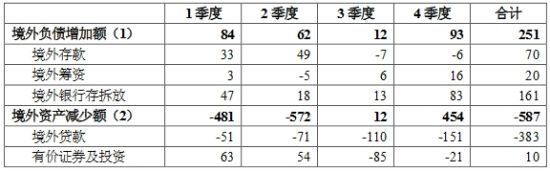

从银行跨境调拨资金方面看,虽然2012年度国内外汇贷款增长较多,但主要来源于国内外汇存款的增加。如果不考虑境外贷款,2012年银行资金调出入基本平衡,全年净调入资金46亿美元。同样剔除境外贷款因素,2011年银行向境外净调出资金166亿美元,2009和2010年为净调入资金(见图2-28)。按季度分析,2012年第一、二季度分别调出资金346亿和439亿美元,第三、四季度分别调入资金133亿和697亿美元(见表2-2)。

表2-2 2012年各季度国内金融机构境外外汇资金来源与运用 单位:亿美元

数据来源:中国人民银行。

注:正数为流入,负数为流出。

图2-28 2003-2012年银行外汇资金流入情况

数据来源:中国人民银行。

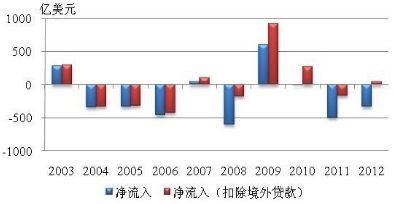

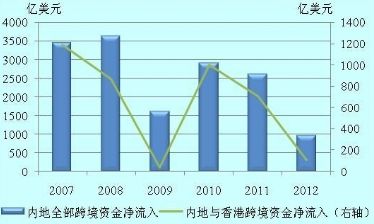

专栏4:2012年内地与香港非银行部门跨境资金往来

内地与香港非银行部门跨境资金往来在振荡中总体趋向平衡。2012年,内地从香港跨境资金净流入106亿美元,较2011年下降85%,比2007年至2011年762亿美元的年均净流入水平低86%(见图C4-1)。其中,1-10月份为内地向香港资金净流出144亿美元,最后两个月转为净流入250亿美元。

图C4-1 2007-2012年内地与香港、内地全部跨境资金净流入情况

数据来源:国家外汇管理局。

资本和金融项目是香港跨境资金流入内地的主要渠道。2012年,内地与香港之间,经常项下净流出649亿美元,较2011年增加1.6倍;资本和金融项下净流入755亿美元,较2011年减少21%(见表C4-1)。

表C4-1 2011、2012年内地与香港非银行部门跨境资金往来主要状况 单位:亿美元

数据来源:国家外汇管理局。

注:目前,QFII和RQFII资金流入数据体现在我国银行部门吸收的非居民存款中,未纳入非银行部门证券投资项下跨境收入统计。

来华直接投资是香港资金流入内地的主要形式。2012年,来自香港的非银行部门直接投资资本金净流入712亿美元,较上年下降12%;股东贷款净流入120亿美元,下降10%。两者合计达832亿美元,超过同期内地自香港资本和金融项下净流入总额。

RQFII和QFII进一步扩大了香港资金流入内地的规模。2012年,批准RQFII投资额度563亿元人民币,全年流入560亿元人民币;批准QFII投资额度158亿美元,全年来自香港的资金流入89亿美元(这两部分资金流动不反映在非银行部门跨境资金往来中,详见脚注1)。第四季度,QFII和RQFII审批节奏加快,客观上助推了资金流入,当季RQFII流入312亿元人民币,QFII流入36亿美元。

内地与香港人民币跨境收支趋于平衡。2012年,内地对香港人民币跨境净支付折合32亿美元,较上年下降90%。第四季度,两地间人民币跨境净支付折合32亿美元,而前三季度为净流入0.3亿美元。

2012年底以来,香港金融管理局多次入市干预港元升值,再次引发了社会对于热钱借道香港进入内地的关注。事实上,内外部环境一起向好,推动了年底我国整体跨境资金净流入规模的快速回升,这同样影响香港与内地间的跨境资金流动往来(详见本报告第一部分或专栏2的分析)。由于两地间经贸联系密切、人员往来频繁,作为国际金融中心的香港,一直是内地重要的资金集散地和财务运作中心。资金流入香港并溢出至内地主要有三种合规渠道:一是香港银行从国际市场低成本融入美元,再向境内银行和企业提供贸易融资;二是由于境外市场即期人民币汇率持续强于境内市场,一些境内企业在香港购汇、境内结汇套取汇差,境外银行、对冲基金等机构是离岸市场人民币资金的需求方,它们获得资金后以RQFII、人民币借贷等形式回流境内;三是资金流入香港后,将使香港股票、债券市场流动性转向宽松,吸引内地金融机构和企业赴港融资。现在看来,第一个渠道的作用尚不明显(截至2012年12月份,内地货物贸易项下跨境收付顺差仍小于海关进出口顺差),后两个渠道的作用可能已开始逐步发挥。但是,由于内外部环境还存在较多不稳定、不确定的因素,未来两地间跨境资金流动仍可能大幅波动。