- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

审计署发布全国社会保障资金审计结果(全文)

关键词: 社会保障资金 审计机关 筹集模式 退休费用社会统筹 社会保障体系 审计建议 资金审计 资金流向

视频播放位置

下载安装Flash播放器附件6

根据宪法和审计法等相关法律规定,按照党中央、国务院的部署,审计署组织各级审计机关,对全国18项社会保障资金进行了审计(重点审计了基本养老保险基金、基本医疗保险基金和最低生活保障资金),现将工伤保险基金的审计情况公告如下:

一、基本情况

(一)制度建设情况。

1951年公布的《中华人民共和国劳动保险条例》对工伤保险作出规定。1996年原劳动部发布《企业职工工伤保险试行办法》,对以企业自我保障为主的工伤保险制度进行了改革。2003年国务院公布《工伤保险条例》,我国工伤保险改革进入了加快推进阶段。2009年人力资源社会保障部印发《关于做好老工伤人员纳入工伤保险统筹管理工作的通知》,要求将用人单位参加工伤保险社会统筹前因工伤事故或患职业病形成的工伤人员和工亡人员供养亲属(以下简称“老工伤”人员)纳入工伤保险统筹管理。2010年国务院修订《工伤保险条例》,进一步扩大了参保范围,明确了逐步实行省级统筹目标。2010年,包括工伤保险在内的五项社会保险基金预算在全国范围内开始试行编制,工伤保险基金预算管理逐渐加强。

截至2011年底,全国各地均实施了工伤保险制度,参保人数达16 992.46万人。

(二)基金收支和结余情况。

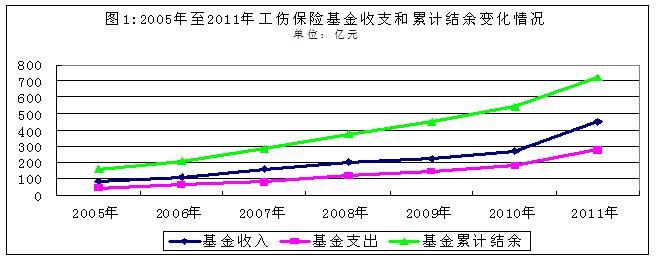

2011年,工伤保险基金收入合计450.51亿元,比2005年增长4.41倍;基金支出合计274.33亿元,比2005年增长5.53倍;截至2011年底,基金累计结余716.52亿元,比2005年底增长3.58倍(2005年至2011年工伤保险基金收支和累计结余变化情况见图1)。

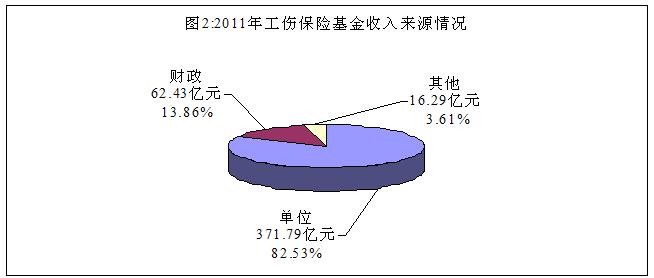

2011年基金收入中,来源于单位、财政和其他的收入分别为371.79亿元、62.43亿元和16.29亿元,分别占82.53%、13.86%和3.61%(见图2)。

2011年底基金结余中,省本级、市本级和县级结存分别为218.36亿元、411.89亿元和86.27亿元,分别占30.47%、57.49%和12.04%;东部、中部、西部结存分别为433.79亿元、154.80亿元和127.93亿元,分别占60.54%、21.60%和17.86%。

从基金结余形态看,定期存款、活期存款和其他形式分别为402.60亿元、307.20亿元和6.72亿元,分别占56.19%、42.87%和0.94%。

二、主要成效

(一)覆盖人群不断扩大。

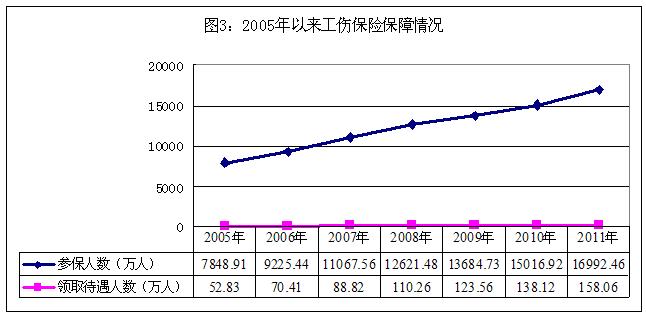

“十一五”以来,工伤保险覆盖范围不断扩大。截至2011年底,全国工伤保险参保人数16 992.46万人,比2005年增加9143.55万人,增长116.49%;2011年全年享受工伤保险待遇人数158.06万人,比2005年增加105.23万人,增长199.19%(见图3)。

(二)妥善解决“老工伤”人员遗留问题。

2009年以来,各级党委政府积极采取措施,大力推进将企业未纳入统筹管理的“老工伤”人员纳入工伤保险统筹管理,取得了显著成效。截至2011年底,已将312万“老工伤”人员纳入工伤保险社会统筹,切实保障了“老工伤”人员的权益,有效维护了社会和谐稳定。

(三)稳步提高工伤保险待遇水平。

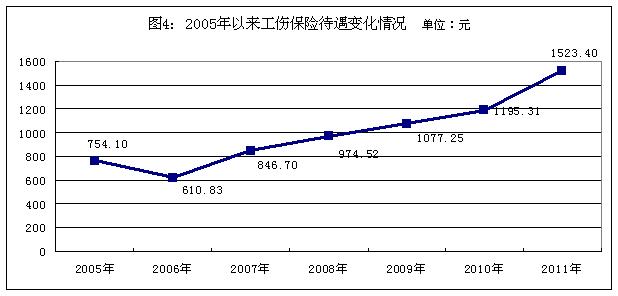

近年来,工伤保险待遇水平稳步提高。2011年领取工伤保险伤残津贴等定期待遇人员平均待遇每人每月1523.40元,比2005年增加769.30元,增长102.02%,年均增长12.43%,改善了工伤人员的生活条件(见图4)。

三、审计发现的主要问题

(一)一些地方和单位存在违纪违规问题。

——部分地区扩大范围支出工伤保险基金3098.72万元。其中:用于基层经办机构等单位工作经费1824.29万元,用于平衡市级、县级财政预算40.22万元,用于修建基层单位办公用房等1234.21万元。

——9个市本级和10个县的经办机构审核不够严格,向983名不符合工伤保险条件的人员发放待遇168.35万元。

——个别社保工作人员冒用其他人员工伤信息及资料,骗取工伤保险基金4.56万元。

(二)制度执行和业务管理还不够严格。

——部分地区资金管理不够规范。7个省本级、22个市本级和53个县5.78亿元工伤保险基金未纳入财政专户管理;6个省本级、37个市本级和98个县的经办机构等部门和单位多头开户185个、违规开户113个;6个市本级和18个县保费征收机构等单位延压工伤保险费收入1943.37万元;1个省本级、15个市本级和129个县工伤保险基金预算编制不规范,有46家单位封闭运行的工伤保险基金未纳入当地社会保险基金决算;2个市本级645.43万元调剂金管理不规范;12.06亿元工伤保险基金存在会计记账和核算错误等问题。

——部分地区业务管理不够规范。6个市本级和22个县3.50亿元财政补助资金未及时足额拨付到位;6个市本级和10个县征收机构应征未征工伤保险费0.33亿元;3个省本级、3个市本级和3个县征收机构擅自减免工伤保险费0.58亿元;19个省本级、132个市本级和618个县的部分单位通过少报缴费基数等方式少缴工伤保险费8250.34万元;7个市本级和17个县隐瞒欠费2112.37万元;1个省本级和1个市本级擅自核销欠费385.05万元;7个省本级、38个市本级和133个县欠缴工伤保险费3.89亿元;1个市本级和8个县未及时发放工伤保险待遇450.09万元;部分地区存在以物抵费等其他业务管理不规范问题,涉及金额3.21亿元。

——部分人员未纳入工伤保险。审计抽查农民工较为集中的企业中,有42.89万名农民工未参加工伤保险。

——部分单位工伤保险基金仍封闭运行。截至2011年底,全国有55家单位仍自行管理工伤保险基金28.07亿元,其中10家单位执行不同于当地的缴费基数核定和缴费比例政策,有3家单位执行不同于当地的待遇核定办法。

四、需要进一步研究完善的问题

截至2011年底,有1个市本级和1个县自定政策对工伤保险参保年龄、户籍等参保条件作出限制。

此外,部分地区未严格做到专款专用,有4.02亿元工伤保险基金在不同保障项目间相互串用等。