- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

审计署发布全国社会保障资金审计结果(全文)

关键词: 社会保障资金 审计机关 筹集模式 退休费用社会统筹 社会保障体系 审计建议 资金审计 资金流向

视频播放位置

下载安装Flash播放器附件5

根据宪法和审计法等相关法律规定,按照党中央、国务院的部署,审计署组织各级审计机关,对全国18项社会保障资金进行了审计(重点审计了基本养老保险基金、基本医疗保险基金和最低生活保障资金),现将失业保险基金的审计情况公告如下:

一、基本情况

(一)制度建设情况。

失业保险是社会保险制度的重要组成部分,其主要功能是保障失业人员基本生活,促进失业人员再就业。1950年,原劳动部发布《救济失业工人暂行办法》,确定了新中国成立初期的失业救济制度。1986年,国务院公布《国营企业职工待业保险暂行规定》,规定了国营企业中的四类职工为待业人员,并明确了救济金来源、筹集与使用办法。1993年国务院公布《国有企业职工待业保险规定》,将待业保险制度的覆盖范围进一步扩大。1999年国务院公布《失业保险条例》,标志着我国失业保险制度走向规范。2006年,原劳动和社会保障部印发了《关于进一步加强社会保险基金管理监督工作的通知》,要求各地加强基金监管,提高基金管理规范水平;2010年,包括失业保险基金在内的五项社会保险基金预算在全国范围内开始试行编制,失业保险基金预算管理逐渐加强。

近年来,我国失业保险制度覆盖范围逐步扩大,截至2011年底,全国各地均建立了失业保险制度,失业保险参保人数达14 178.43万人。

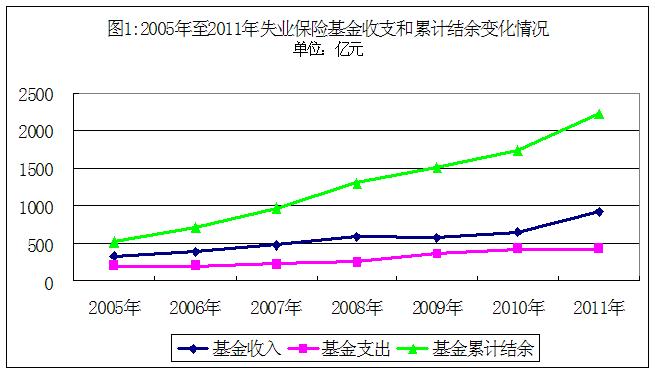

(二)基金收支和结余情况。

2011年,全国失业保险基金收入合计923.81亿元,比2005年增长1.70倍;基金支出合计433.44亿元,比2005年增长1.08倍;截至2011年底,基金累计结余2231.03亿元,比2005年底增长3.30倍(2005年至2011年失业保险基金收支和累计结余变化情况见图1)。

2011年基金收入中,来源于单位、个人、财政和其他的收入分别为614.66亿元、270.53亿元、2.56亿元和36.06亿元,分别占66.54%、29.28%、0.28%和3.90%(见图2)。

2011年底基金结余中,省本级、市本级和县级结存分别为689.66亿元、1204.07亿元和337.30亿元,分别占30.91%、53.97%和15.12%;东部、中部和西部结存分别为1308.53亿元、425.73亿元和496.77亿元,分别占58.65%、19.08%和22.27%。

从基金结余形态看,定期存款、活期存款和其他形式分别为1306.81亿元、882.26亿元和41.96亿元,分别占58.57%、39.55%和1.88%。

二、主要成效

(一)有效保障了失业人员的基本生活。

2011年,失业保险待遇水平全国平均每人每月604.32元,比2005年增加333.66元,增长123.27%;截至2011年底,全国失业保险参保人数14 178.43万人,比2005年底增长34.68%。失业人员基本生活得到保障,促进了社会和谐稳定。

(二)充分发挥失业保险稳定就业和预防失业作用。

面对2008年国际金融危机,为稳定就业局势,经国务院同意,有关部门采取允许困难企业在一定期限内缓缴失业保险费、降低失业保险费率、使用失业保险基金帮助困难企业稳定就业岗位等一系列政策措施,减轻了企业负担,帮助困难企业渡过难关,稳定了就业形势,为应对国际金融危机发挥了重要作用。

(三)较好地解决了国有企业改革中的下岗失业问题。

截至2006年底,我国基本完成了下岗职工基本生活保障制度向失业保险的并轨工作,2700多万名下岗职工的基本生活得到保障,为建立现代企业制度,深化经济体制改革作出了贡献。

三、审计发现的主要问题

(一)一些地方和单位存在违纪违规问题。

——部分地区扩大范围支出或违规运营失业保险基金9215.40万元。其中:用于基层经办机构等单位工作经费6162.88万元,用于平衡县级财政预算2016.74万元,用于购置固定资产等535.78万元,委托理财500万元。

——8个省本级、85个市本级和153个县的经办机构审核不够严格,向91 864名不符合失业保险条件的人员发放待遇8893.80万元。

(二)制度执行和业务管理还不够严格。

——部分地区资金管理不够规范。2个省本级、28个市本级和77个县21.48亿元失业保险基金未纳入财政专户管理;5个省本级、49个市本级和155个县的经办机构等部门单位多头开户360个、违规开户130个;1个省本级、12个市本级和47个县保费征收机构等单位延压失业保险费收入4.09亿元;1个省本级、17个市本级和136个县失业保险基金预算编制不规范;2个省本级、5个市本级和3个县20.40亿元调剂金管理不规范;21.92亿元失业保险基金存在会计记账和核算错误等问题。

——部分地区业务管理不够规范。16个市本级和124个县15.34亿元财政补助资金未及时足额拨付到位;8个市本级和22个县征收机构应征未征失业保险费2.38亿元;4个省本级、10个市本级和22个县征收机构擅自减免失业保险费6.37亿元;21个省本级、144个市本级和684个县的部分参保单位和个人通过少报缴费基数等方式少缴失业保险费5.95亿元;9个市本级和27个县隐瞒欠费1.89亿元;6个省本级、53个市本级和238个县欠缴失业保险费38.56亿元;1个省本级、2个市本级和19个县未及时发放失业保险待遇5108.08万元;部分地区存在其他业务管理不规范问题,涉及金额36.67亿元。

——部分人员未按规定参加失业保险。审计抽查农民工较为集中的企业中,有133.87万名农民工未参加失业保险。

——部分单位失业保险基金未纳入社会统筹。截至2011年底,全国有4家单位仍自行管理失业保险基金18.04亿元。

四、需要进一步研究完善的问题

截至2011年底,2个省本级和2个县自定政策降低失业保险缴费比例或基数,导致少征收失业保险费1.98亿元;3个省本级、1个市本级和1个县自定政策对失业保险参保年龄、户籍等参保条件作出限制。

此外,部分地区未严格做到专款专用,有40.86亿元失业保险基金在不同保障项目间相互串用等。