- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

审计署发布全国社会保障资金审计结果(全文)

关键词: 社会保障资金 审计机关 筹集模式 退休费用社会统筹 社会保障体系 审计建议 资金审计 资金流向

视频播放位置

下载安装Flash播放器附件3

城镇职工基本医疗保险基金审计情况 根据宪法和审计法等相关法律规定,按照党中央、国务院的部署,审计署组织各级审计机关对全国18项社会保障资金进行了审计,其中对城镇职工基本医疗保险基金进行了重点审计,现将审计情况公告如下:

一、基本情况

(一)制度建设情况。

1998年,《国务院关于建立城镇职工基本医疗保险制度的决定》提出,在全国范围内建立覆盖全体城镇职工、社会统筹和个人账户相结合的基本医疗保险制度。1999年,财政部、原劳动和社会保障部出台《社会保险基金财务制度》和《社会保险基金会计制度》,规定城镇职工基本医疗保险基金纳入财政专户,实行收支两条线管理。2003年和2004年,原劳动和社会保障部出台文件将灵活就业人员、混合所有制企业和非公有制经济组织从业人员纳入城镇职工基本医疗保险范围。2006年,《国务院关于解决农民工问题的若干意见》规定,把农民工医疗保障问题作为农民工社会保障的重点问题优先解决。

2009年,人力资源社会保障部、财政部、国资委、监察部出台《关于妥善解决关闭破产国有企业退休人员等医疗保障有关问题的通知》,要求将未参保的关闭破产国有企业退休人员纳入当地城镇职工基本医疗保险;人力资源社会保障部、财政部出台《关于基本医疗保险异地就医结算服务工作的意见》,要求加强和改进以异地安置退休人员为重点的基本医疗保险异地就医结算服务;人力资源社会保障部、卫生部、财政部出台《关于印发流动就业人员基本医疗保障关系转移接续暂行办法的通知》,要求基本医疗保险参保人员流动就业时能够连续参保;人力资源社会保障部、财政部出台《关于进一步加强基本医疗保险基金管理的指导意见》,提出增强基本医疗保险基金共济和保障能力,强化医疗保险基金管理,加强基本医疗保险支付管理,提高基金使用效率。

2010年,社会保险法颁布,使城镇职工基本医疗保险制度进入法制化轨道。截至2011年底,全国各地均建立了城镇职工基本医疗保险制度,参保人数24 357.67万人。

(二)基金收支和结余情况。

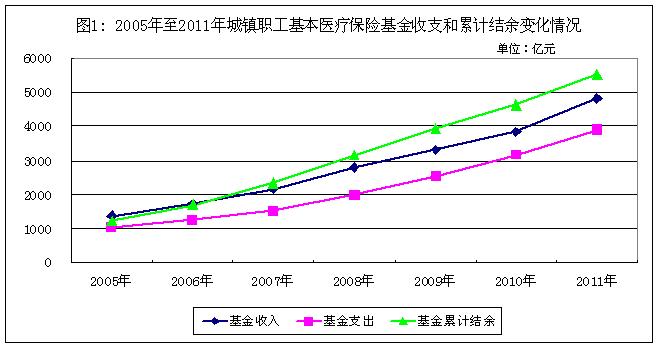

2011年,全国城镇职工基本医疗保险基金收入合计4821.14亿元,比2005年增长2.53倍;基金支出合计3892.93亿元,比2005年增长2.72倍;2011年底基金累计结余5525.52亿元,比2005年底增长3.47倍(见图1)。

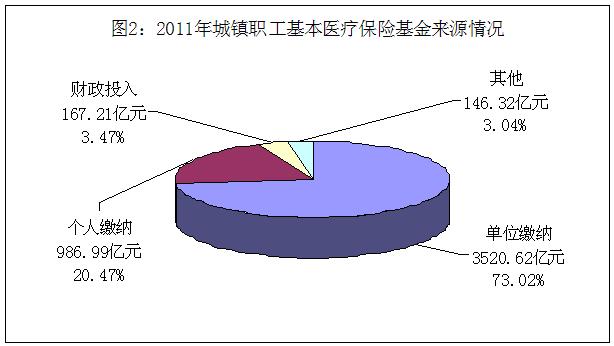

2011年基金收入中,来源于单位、个人、财政和其他的收入分别为3520.62亿元、986.99亿元、167.21亿元和146.32亿元,分别占73.02%、20.47%、3.47%和3.04%(见图2)。

2011年底基金结余中,省本级、市本级和县级结存分别为1359.65亿元、2815.84亿元和1350.03亿元,分别占24.61%、50.96%和24.43%;东部、中部、西部结存分别为3351.10亿元、1040.38亿元和1134.04亿元,分别占60.65%、18.83%和20.52%。

从基金结余形态分布看,活期存款、定期存款和其他形式分别为2358.36亿元、3111.45亿元、55.71亿元,分别占42.68%、56.31%、1.01%。

二、主要成效

(一)参保覆盖面不断扩大。

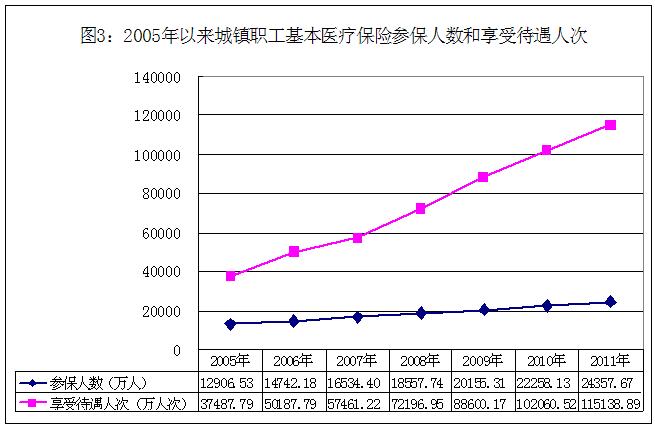

截至2011年底,全国城镇职工基本医疗保险参保人数24 357.67万人,比2005年底增长88.72%。2011年全国有115 138.89万人次享受城镇职工基本医疗保险待遇,比2005年增长207.14%(见图3)。

(二)医疗保障水平稳步提高。

城镇职工基本医疗保险政策范围内的报销比例逐年提高,到2011年达到了77%。城镇职工基本医疗保险的实际报销比例近年来也稳步上升。2011年全国城镇职工基本医疗保险平均实际报销比例为64.10%,比2005年增长5.19个百分点(见图4)。

(三)较好解决历史遗留问题。

2008年以来,为妥善解决关闭破产企业退休人员基本医疗保障问题,从制度和资金上解决经济体制转轨和国有企业改革中的历史遗留问题,国务院有关部门出台文件,按照多渠道筹资、财政支持、地方尽责、中央补助的原则,解决关闭破产企业退休人员和困难企业职工的基本医疗保障问题。2008年至2009年,中央财政先后两次共安排509亿元专项补助,帮助地方解决关闭破产国有企业退休人员参加职工基本医疗保险等长期未解决的问题,并采取以奖代补方式推动地方统筹解决关闭破产集体企业退休人员和困难企业职工等其他城镇未参保人员医疗保障问题。截至2011年底,累计将1031万关闭破产企业退休人员和困难企业职工纳入医疗保险。

三、审计发现的主要问题

(一)一些地方和单位存在违纪违规问题。

——部分地区扩大范围支出或违规运营基金9729.25万元。其中:用于基层经办机构等单位工作经费1948.33万元,平衡县级财政预算548.32万元,用于设备购置等其他支出303.6万元,委托理财6929万元。

——4个省本级、22个市本级和42个县的经办机构审核不够严格,为不符合城镇职工基本医疗保险条件的人员报销医疗费用826.09万元。

——部分单位和个人违规牟取不正当利益。部分地区的医疗机构等单位通过虚假发票、虚假病例、挂床住院、滥开药物等手段套取资金9472.28万元;个别人员挪用代收的医疗保险费2600万元,用于向房地产公司借款或投资。

(二)制度执行和业务管理还不够严格。

——部分地区资金管理不够规范。9个省本级、28个市本级和101个县71.88亿元城镇职工基本医疗保险基金未纳入财政专户管理;8个省本级、90个市本级和272个县的经办机构等部门和单位多头开户767个、违规开户385个;22个市本级和161个县城镇职工基本医疗保险基金预算编制不规范,133家企业封闭运行的城镇职工基本医疗保险基金未纳入当地社会保险基金决算;2个省本级、12个市本级和32个县社保、税务等部门延压医疗保险费收入等5.97亿元;1个市本级和1个县3382.47万元调剂金管理不规范;66.38亿元城镇职工基本医疗保险基金存在会计记账和核算错误等问题。

——部分地区业务管理不够规范。3个省本级、36个市本级和275个县41.73亿元财政补助资金未及时足额拨付到位;8个市本级和34个县征收机构应征未征医疗保险费2.32亿元;4个省本级、9个市本级和9个县征收机构擅自减免医疗保险费7.69亿元;21个省本级、173个市本级和785个县的参保单位和个人通过少报缴费基数等方式少缴医疗保险费25.8亿元;6个市本级和22个县隐瞒欠费1.41亿元;1个省本级、1个市本级和1个县擅自核销欠费2195.8万元;7个省本级、37个市本级和154个县欠缴医疗保险费37.86亿元;3个县未按规定办理补缴医疗保险费89.58万元;1个市本级和17个县未及时报销医疗费用等1615.63万元;部分地区存在医疗保险经办机构与定点医疗机构结算费用不及时等其他业务管理不规范问题,涉及金额43.35亿元。

——部分人群相关保障政策尚未完全落实到位。审计抽查农民工较为集中的企业中,有102.85万名农民工未参加城镇职工基本医疗保险。

——部分单位城镇职工基本医疗保险基金仍封闭运行。截至2011年底,有158家单位仍自行管理城镇职工基本医疗保险基金298.34亿元,其中44家单位执行不同于当地的缴费基数和缴费比例政策,有51家单位执行不同于当地的待遇核定办法。

四、需要进一步研究完善的问题

——部分险种间尚未完全实现有效衔接。城镇职工基本医疗、新型农村合作医疗(以下简称新农合)、城镇居民基本医疗三项基本医疗保险中,城镇职工和城镇居民基本医疗保险以个人为单位参保,新农合以家庭为单位参保,险种间保障对象有交叉,即便同一险种各地政策也有差异。上述情况造成重复参保,截至2011年底,538.47万人重复参加新农合、城镇职工或城镇居民基本医疗保险,造成财政多补贴7.92亿元。

——部分地区保障政策尚不完全统一。3个市本级和5个县未履行规定的报批程序,自行降低缴费比例或缴费基数,少征医疗保险费收入4.24亿元;1个县自定政策,对城镇职工基本医疗保险的参保年龄、户籍等参保条件作出限制;14个非独立行政区划的开发区执行不同于当地的城镇职工基本医疗保险政策。

此外,部分地区未严格做到专款专用,有150.8亿元城镇职工基本医疗保险基金在不同保障项目间相互串用等。