- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2011年江苏省金融运行报告(全文)

关键词: 中国 金融运行 经济发展 区域经济 金融创新 十二五 小微企业 三农

|

|

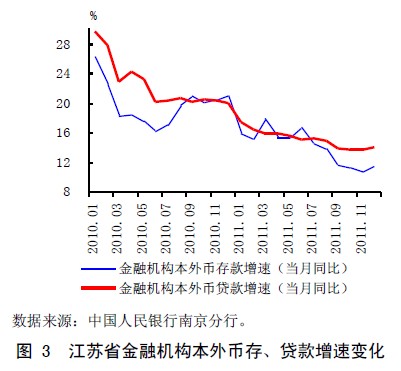

信贷投放节奏均衡。从2011 年全年信贷投放的时序来看,前三季度各季新增贷款分别为1738.1 亿元、1471.4 亿元和1146.7 亿元,分别比上年同期少增873.6 亿元、263.2 亿元和330.1亿元;进入四季度,受政策微调影响,新增贷款出现小幅反弹,达到1435.4 亿元,同比多增434.17亿元。整体来看,全年各月贷款投放相对均衡,月度人民币贷款增量变异系数为0.39,明显低于2010 年的0.58 和2009 年的0.99。贷款期限结构调整明显。除1 月份外,全年各月短期贷款增量均超过中长期贷款增量,中长期贷款持续少增。2011 年,江苏省新增人民币短期贷款3708.9 亿元,同比多增710.6 亿元;占新增贷款总量的64.0%,同比提高20.1 个百分点。中长期贷款增量逐季回落。全年新增人民币中长期贷款1944.1 亿元,同比少增3013.2 亿元,占新增贷款总量的33.5%,同比下降39.2 个百分点。信贷结构进一步优化。2011 年末,江苏省中小企业贷款余额2.4 万亿元,比年初增长3444.4亿元,占全部新增企业贷款的87.6%,同比提高12.3 个百分点。其中,小企业贷款余额1.3 万亿元,比年初增长1999.4 亿元,占全部新增企业贷款的50.9%。涉农贷款比年初增长20.2%,超过全部贷款增速6.3 个百分点。实体领域金融支持进一步加大。2011 年,江苏省本外币制造业贷款累计增加2680.03 亿元,比上年多增593.68 亿元,位居当年各行业贷款增量首位,占全部新增贷款(不含票据融资)的44.85%,较上年提高20.24 个百分点。区域结构更趋协调。2011 年沿海三市2 本外币贷款余额较年初增长16.9%,高于全省平均增幅2.9 个百分点。苏北五市3 本外币贷款余额较年初增长19.3%,高于全省平均增幅5.3 个百分点。外币贷款先增后降。2011 年,江苏省外币贷款增加72.4 亿美元,同比少增11.6 亿美元。其中贸易融资增加50.7 亿美元,同比少增11.8 亿美元。分时序看,2011 年上半年外币贷款增量不断攀升,一、二季度分别增加22.9 亿美元和33.1亿美元,但下半年增量波动下行,三季度增加22.6亿美元,四季度净下降6.2 亿美元,且在7、10、12 月份均出现负增长。四季度外币贷款负增长,一方面是由于金融机构外币资金头寸趋紧约束了外币信贷投放,另一方面,也与外需放缓导致外币贷款需求下降有一定联系。

2 沿海三市包括南通、连云港、盐城。

3 苏北五市包括徐州、连云港、淮安、盐城、宿迁。

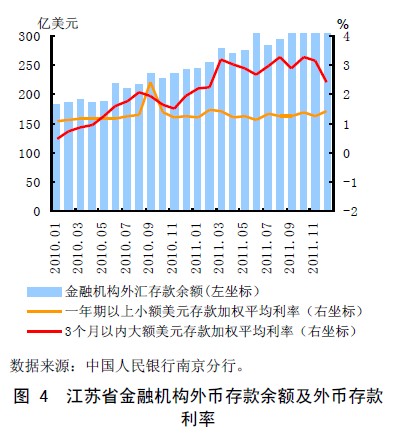

4.银行体系流动性总体收紧,融资利率高位运行。2011 年以来,金融体系流动性总体收紧。一、二、三季度末,江苏省法人金融机构超额准备金率4 分别为2.44%、2.47%和2.30%,低于1 月末的2.85%水平。受年末财政集中支付等影响,2011 年末备付率为4.44%,较三季度末提高2.14个百分点,但仍比上年同期下降1.83 个百分点。从利率变动走势看,资金面的趋紧带动货币市场利率不断走高,并进一步传导至信贷市场,人民币贷款利率高位运行。

4 指金融机构在中央银行的超额存款准备金与当期存款总额(不包括同业存款)的比率,是衡量金融机构流动性和清偿能力的主要指标。

四个季度江苏省人民币贷款加权平均利率分别为6.7439%、7.2221%、7.5981%和7.6312%,同比分别上升152、195、227、219 个基点。各期限贷款利率都呈现不同幅度的上行态势,5 年期以上贷款上升幅度最大。从浮动区间看,重心整体上移,执行下浮及基准利率的贷款比重降低,四季度执行下浮及基准利率的贷款比重为28.11%,较一季度下降15.33个百分点,但上浮超过基准利率1.5 倍以上的贷款比重有所下降。受金融机构外币头寸趋紧影响,外币存款利率总体呈上升趋势。2011 年末,美元存款平均利率为1.3015%,较年初提高48 个基点。