- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2011年福建省金融运行报告(全文)

关键词: 中国 金融运行 经济发展 区域经济 金融创新

|

|

一、金融运行情况

2011年,在货币政策回归稳健的大环境下,福建金融运行总体平稳,银行业资金运用充分,存贷款等主要指标增长高位稳步回落,金融市场融资规模持续扩大,保险市场增势良好,金融生态环境建设有序推进。

(一)银行业资金运用充分,信贷支持实体经济力度增强福建省银行业机构认真落实稳健的货币政策,合理把握贷款投放的数量、节奏和结构,有效满足实体经济资金需求。银行经营效益持续改善,资产质量继续提升。

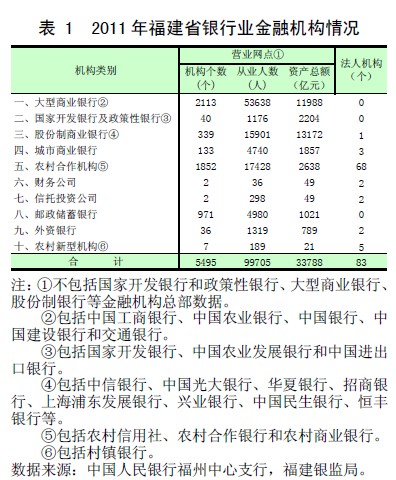

1.银行资金运用充分,经营效益持续向好。2011 年末福建省法人银行类机构83 个(见表1),较上年末增加2 个,分别是福建能源集团财务公司和泉州安溪民生村镇银行。2011 年末本外币余额存贷比较上年末上升3.1 个百分点,高于全国平均水平17.6 个百分点。在资金运用充分、议价能力较高等因素作用下银行业金融机构经营效益持续向好,全年利润增长27.7%,不良率比年初下降0.1 个百分点。

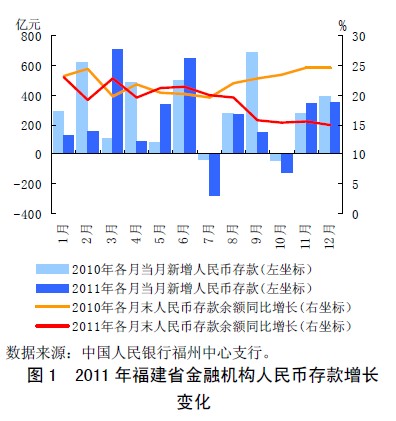

2.存款增速下滑,企业存款占比下降。2011年,福建存款增长较为乏力,增速持续下滑。年末全省本外币存款余额增长15.0%(见图1),增速较上年末下降9.2 个百分点。全年存款增加2824.4 亿元,比上年少增829.9 亿元,其中企业存款少增828.0 亿元,占各项存款增量比重比上年下降10.6 个百分点。

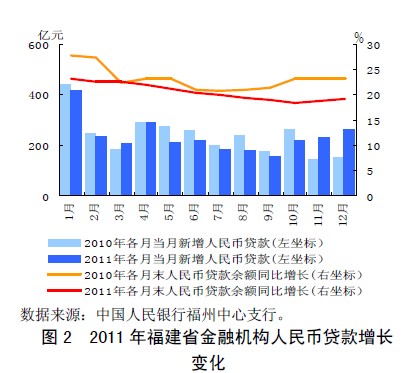

3.贷款增速高位回落,实体经济贷款继续多增。2011年,福建银行业机构积极贯彻落实稳健的货币政策,信贷投放均衡稳定增长,并向三农、中小企业、民生等有利于经济“转方式、调结构”的关键环节和领域倾斜,为实体经济发展提供有力保障。2011年末福建本外币贷款余额增长19.3%(见图3),增速较上年末回落4.1个百分点。全年贷款增加2895.1亿元,比上年少增119.9亿元(见图2)。其中,基础设施贷款和工业贷款比上年分别多增78.2亿元和162.6亿元。小企业贷款增长迅速,年末余额为5239.3亿元,占全部企业贷款余额的比重为46.6%,比上年末增加1264.4亿元,占企业新增贷款的比重为71.6%,比上年上升11.2个百分点;涉农贷款增加1182.1亿元;各类促就业小额(担保)贷款累计发放15.1亿元,是上年的1.6倍。2011年,福建法人银行机构整体向好,差别准备金动态调整政策实施效果良好。城市商业银行、农村合作金融机构和村镇银行的资本充足率分别为13.93%、17.26%和19.57%,均大大高于监管要求。全省地方法人机构(不含兴业银行)全年增加贷款428.7亿元,占适度贷款增量的99.2%。其中小企业贷款增加227.5亿元,占其企业贷款增量的54.9%,比上年提高13个百分点;涉农贷款增加221.2亿元,占其各项贷款增量的66.1%,比上年提高4.2个百分点。

专栏 1: 搭建平台开展批量化营销,助力小微企业支持实体经济发展

福建省是以中小企业为主的省份,区域经济特点决定了银行业的发展离不开小微企业这个重要客户群体。但由于小微企业点多面广,单户资金需求量相对较小,所以成本控制是发展小微企业信贷业务面临的难点。

近年来,在中国人民银行总行中小企业信贷政策导向下,人民银行福州中心支行通过加强信贷政策窗口指导、推进中小企业信用体系和担保体系建设、建立小微企业贷款风险补偿机制、开展中小企业信贷政策导向效果等手段强化政策落实,并引导省内银行业金融机构积极拓展各类合作平台,创新小微企业贷款批量化营销模式,在服务与成本之间找到最佳契合点,成效初显。

2011 年末福建省小企业贷款余额增长31.81%,增幅分别高于同期大、中型企业21.29 个和23.49 个百分点,高于全国小企业贷款增幅约6 个百分点。

一是依托产业集群搭建小微企业批量营销平台。近年来福建省产业集群发展加速,截至目前已经形成了60 余个产业集群,并培育了一批核心龙头企业。依托产业集群内核心龙头企业与上游中小供应商稳定的购销关系,各银行业金融机构积极开展以应收账款定向保理为主打的供应链融资服务,利用核心企业的付款承诺等为上游中小供应商提供增信支持,实现对上游中小企业贷款的批量营销。2012 年6月以来,中国建设银行福建省分行在短短半年内就运用定向保理产品为中国电信福建分公司的上游中小供应商累计融资1.92 亿元,辐射福州、南平、宁德、龙岩、三明等地区,取得了良好经济和社会效益。

二是依托专业市场搭建小微企业批量营销平台。专业市场小微企业聚集,且经营户同质性较强、金融需求趋同。契合专业市场经营特点,福建省内银行业金融机构创新工作机制,加强与市场管理方或市场同业公会的合作,发挥其市场诚信建设和信息网络优势,批量拓展联保联贷业务,为市场成员企业或商户提供融资服务。省内泉州银行率先在石狮布料专业市场开发“同业公会或商会+银行”合作模式的布料商户联保联贷业务,取得较大成功,截至2011 年末,泉州银行石狮布料专业市场授信客户241 户,贷款余额5.1 亿元,无一笔不良,目前该类模式已经在省内广泛推广。中国民生银行泉州分行引进泉州鲤城区电脑公会作为战略投资者,通过引资引智相结合,开发了“电脑同业公会小微企业特色贷款项目”,组织专门的小微企业金融服务团队进驻公会,为200 多家公会会员提供了融资服务。

三是依托政府组织优势搭建小微企业批量营销平台。福建省银行业金融机构在银政合作促进小微企业贷款投放方面进行了有益探索。中国建设银行福建省分行抓住福建省实施“电子商务千万工程”的有利契机,针对阿里巴巴上10 余万福建网商的融资需求,牵头福建省财政厅、阿里巴巴公司签订《网络银行业务合作协议》,三方出资设立“风险池”资金,借助网商的经营信用度和阿里巴巴公司的“网上信息曝光”制度,批量为网商提供免抵押的“e 贷通”联贷联保业务。截至2011 年末,“e 贷通”累计发放35.14 亿元,年末余额17.39 亿元。2011 年中国建设银行将该模式推广至县域,由企业缴纳一定比例的助保金和政府提供的风险补偿金共同作为增信手段,为“重点中小企业池”名录下的小微企业发放“助保金”贷款,截至2011 年末已初步与部分县级政府达成合作意向。

四是依托同业合作搭建小微企业批量营销平台。该类模式主要将不同银行业金融机构的资金优势和网点优势有效结合,实现基层营业网点缺乏的银行业金融机构对小微企业的批量营销。2011 年国家开发银行福建省分行与兴业银行、福建海峡银行、泉州银行以及上海浦东发展银行福州分行、浙江稠州银行福州分行、厦门银行、中国民生银行福州分行等7 家银行合作,利用合作银行开具的保函,发展针对小微企业的“见保即贷”业务,2011 年共发放贷款8.24 亿元,年末贷款余额8.14 亿元,成效明显。

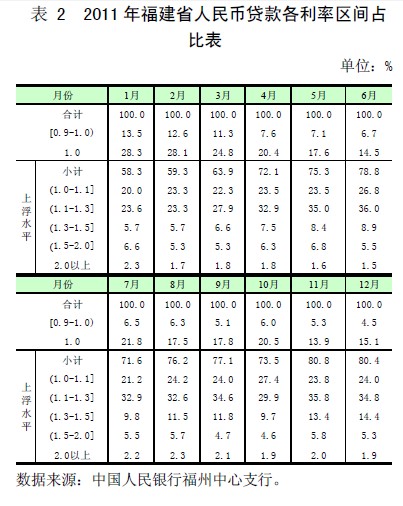

4.贷款利率水平上升明显,市场在定价中的作用显著增强。

2011 年,福建省金融机构贷款利率逐季上行,全年各项人民币贷款1加权平均利率为7.4555%,比上年上升20.4%。从浮动区间占比看,实行上浮、基准、下浮利率贷款占比分别为72.3%、20%、7.7%,90%以上的贷款在下限以上实现自主定价。市场机制在利率形成中发挥着相当大程度的作用。1不含个人住房按揭、票据贴现和信用卡透支。外币存贷款利率总体持续上升趋势。2011 年,福建省美元大额定期存款加权平均利率4.5771%,比上年提高0.7235 个百分点;美元贷款加权平均利率4.2824%,比上年提高1.5325 个百分点。外币存贷款利率变化主要受国际市场利率、汇率及本外币利差等因素影响。

5.银行业改革不断深化。

政策性银行和大型商业银行改革进程继续推进,其中中国农业银行省分行“金融三农事业部”创新运用 “农行+信用村”模式开展银村共建,截至2011 年末,59 家“三农金融事业部”与579 个村建立了共建关系。农村商业银行组建步伐加快,全年共有11 家开业、3 家批筹,农村商业银行资产总量在农村合作金融机构中占比达45%。多家地方法人银行向省外拓展业务,兴业银行新设贵阳分行,2 家农商行首次设立异地支行,1 家农合行首次跨省发起设立村镇银行。菲律宾首都银行在泉州设立分行。6.跨境人民币结算业务有力促进跨境贸易与投资便利化。2011 年实现业务量527.5 亿元。其中,跨境贸易人民币结算业务449.0 亿元,是上年的 3.9 倍;跨境投融资业务78.5 亿元,占全国总量的7.1%。