- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

财政部公布我国上市公司2012年企业内控实施情况

关键词: 海南橡胶 流程关键环节 潍柴动力 内控制度 实施现状 内控标准 内控体系 内控管理 企业风险

视频播放位置

下载安装Flash播放器(三)内部控制审计工作中取得的成效

1.内部控制审计执业趋于规范,审计监督的作用逐渐凸显

从审计准则执行来看,2012年越来越多的注册会计师能够按照《企业内部控制审计指引》及相关执业准则的要求,认真制订审计计划,合理确定审计范围与重点审计领域,严格实施控制有效性测试,有效识别、评价内控缺陷,形成恰当审计意见,如实出具内控审计报告。

从审计成效来看,2012年更多的注册会计师在审计过程中,保持应有的职业怀疑态度,勤勉尽责执业,努力发现上市公司存在的财务报告内部控制缺陷,充分关注、披露非财务报告内部控制缺陷,并提出针对性的改进建议。同时,通过周密安排内控审计实施时间,为上市公司预留足够的缺陷整改时间,及时跟进整改进展,通过及时有效的整改促进上市公司内控水平的不断提高。

2.披露内控审计报告的公司数量逐步上升,报告质量逐年提高

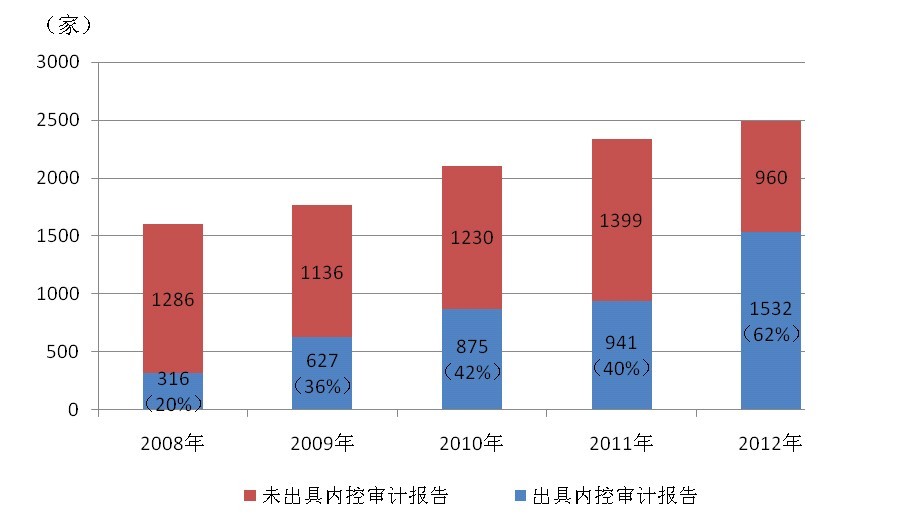

从披露数量方面看,2008年至2012年,聘请会计师事务所对内部控制有效性进行审计并出具审计报告的上市公司数量从316家增加至1532家,出具报告比例也从20%增加至62%(具体数据见图3),披露绝对数以及比例均有较大幅度上升。

图3 2008—2012年内部控制审计报告披露基本情况

从内控审计结果方面看,2012年,在853家纳入实施范围的上市公司中,因存在财务报告内控重大缺陷而被注册会计师认定公司内部控制无效的公司有3家;被注册会计师认定存在财务报告内控重大缺陷或非财务报告内控重大缺陷的公司有8家;被注册会计师出具了带强调事项段的无保留意见内部控制审计报告的上市公司有19家。非标准内控审计报告共22份,占比2.58%,较去年非标准内控审计报告占比1.49%有所增加。非标准内控审计报告数量和比例的提高,以及内控审计报告意见“差异化”趋势在一定程度上反映了当前我国上市公司实施内控规范的现状和水平,内控审计报告的监督效能进一步提升。

三、企业内部控制规范体系实施中存在的主要问题

总体上看,2012年企业内部控制规范体系实施工作取得了一定的成效,但在具体实施过程中,政府监管部门、实施企业、中介机构等相关责任主体仍在不同程度上存在可以改进、提升的空间。为更加全面地了解企业内部控制规范体系实施现状,总结分析存在的主要问题,本报告通过对上市公司公开披露的内部控制评价报告、内部控制审计报告和年度报告中内控信息披露的分析,并结合财政部和证监会在日常监管工作中掌握的信息,梳理、总结出以下企业内控规范体系实施中存在的主要问题。

(一)相关责任主体在企业内部控制规范体系实施中存在的问题

一是政府监管部门在内控标准体系完善、内控规范宣传培训、内控规范实施监管等方面的工作仍需要加强。我国现行企业内部控制应用指引操作性和实务性有待加强,特殊行业的应用指引缺失。内控缺陷认定标准及缺陷认定程序不明确、指导性不强,内控缺陷认定的客观性、合理性很难保证。上市公司披露的内控评价报告格式与内容标准不一、差异较大,需要根据当前监管工作的重点进一步明确内控评价报告披露监管要求,统一实务的做法。内控规范体系的宣传工作仍需加强,需要创新宣传方式,拓宽宣传渠道,进一步扩大内控规范的宣传力度、广度和深度。内控规范的培训范围尚不能全面覆盖实施企业、咨询与审计机构,内控规范的培训对象主要面向企业高管层及内控部门,尚未拓展到各级业务骨干人员,内控规范的培训内容仍需要进一步精细化,需强化对最佳内控管理实务、行业风险分析及应对的培训。内控规范体系实施的监管工作仍需加强,应在总结我国企业内部控制规范体系建设与实施经验的基础上,紧密跟踪、及时督导企业规范实施内控规范体系,监控相关审计机构的内部控制审计工作,并通过对内控规范实施和内控审计执业质量的后续检查,不断强化内控规范体系实施的监管工作,加大监督检查和处罚力度,促进有关企业和中介机构更加深入有效实施企业内部控制规范体系。

二是部分企业对内部控制的认识及重视程度仍存不足,内控规范体系与已有管理体系的融合、内控体系的持续提升优化仍需深化,内控评价工作存在走过场现象。在内控规范体系实施过程中,仍存在部分企业的董事会、高管对内部控制的认识及重视程度不够,仍将内控规范的实施简单定位于满足监管要求,甚至仍习惯凌驾于内部控制之上。部分企业内控体系与已有管理体系的融合仍需深化,存在将内控规范的要求与原有管理体系完全割裂,出现“两张皮”现象,或与原有管理制度出现交叉重复,既浪费了资源,也降低了效率。部分企业重要领域的内控提升优化工作有待提高,虽已制定了基本的内控制度,但在推动内控体系实施方面力度不足,内控缺陷整改侧重管理制度完善,不重视后续运行的监督和信息化手段的运用。部分企业存在内控评价范围不全面、重点不突出、缺陷认定标准不恰当、缺陷认定随意性强、评价结论不客观等评价工作“走过场”的现象。

三是有些中介机构专业胜任能力不足、执业质量不高、低价竞争、独立性等问题突出。部分内控咨询机构、内控审计机构对内控规范体系理解不深、掌握不牢,行业知识匮乏,专业胜任能力不足。部分咨询机构对实施企业所处行业以及企业经营管理的现状了解不够深入,咨询服务存在模式化、生搬硬套的现象。审计机构存在风险评估流于形式,现场审计时间仓促,审计程序实施不足,审计结论依据不充分,内控缺陷认定不客观,质量控制复核不到位,工作底稿记录不完整等问题,内控审计执业质量不高。部分内控咨询和内控审计机构无原则降低服务收费,以明显低价赢取服务项目,项目实施中又迫于成本压力,资源投入不足,降低服务标准,严重影响了内控咨询、内控审计服务质量。内控审计机构独立性有待加强,部分审计机构与咨询机构构成网络关系,甚至存在咨询人员与审计人员的交叉,违反了独立性原则以及“不能同时为一家企业提供内控咨询和内控审计服务”的监管要求,给审计质量带来潜在威胁。