银行系统流动性紧张主因分析 会否重演

|

|

银行体系流动性紧张的内在机理及发展趋势

内容摘要:2013年下半年银行体系流动性紧张是外汇占款低增长情况下,中央银行“降杠杆”、强化流动性管理和商业银行“加杠杆”、对自身流动性管理消极懈怠相互冲突的结果。我国外汇形势进入新阶段、存款利率市场化自下而上加快推进和各经济部门需要“降杠杆”三大趋势性因素将使银行体系流动性长期承压。一旦短期和临时性因素与长期压力产生叠加,货币市场利率快速上升的“阵痛”会反复出现。金融调控要从流动性供给和需求方面加强调节和引导,保证银行体系流动性合理、充裕,促进市场利率平稳运行。

2013年下半年银行体系流动性持续紧张,银行间市场利率中枢明显上移。受银行考核因素和季节因素影响,6月20 日,7 天回购加权平均利率上升至11.62%,达到历史最高点;12 月23 日,7 天回购加权平均利率上升至8.94%,创下半年新高。受春节将至和新股集中发行影响,2014年1月20日7 天回购加权平均利率上升至6.59%。造成本轮银行体系流动性紧张的主要原因与内在机理如何?未来是否会重演?

一、银行体系流动性紧张的主要原因及内在机理

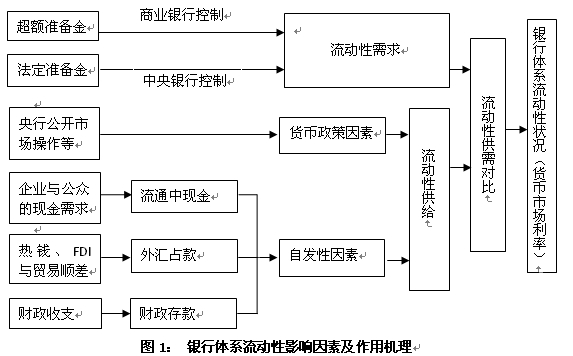

银行体系流动性是存款性金融机构在中央银行的存款,主要包括法定准备金和超额准备金。银行体系流动性状况受供给和需求两方面因素的影响,最终体现在货币市场利率(银行间同业拆借和回购利率)的波动上。

需求因素可进一步分为法定准备金需求和超额准备金需求,前者来自于中央银行设定的法定准备金要求,后者是商业银行为满足支付清算等需要而自愿持有的。银行持有超额准备金的目的主要有两个:一是应付客户提取存款;二是满足合格贷款客户的信贷要求。法定存款准备金缴存、银行存贷比考核可能增加时点性流动性需求。

供给因素可进一步分为自发性因素和货币政策因素:自发性因素包括货币当局资产负债表中“现金发行(流通中现金)”、“外汇”和“政府存款(财政存款)”等项目的变化,取决于外汇资金流入伴随的结售汇行为以及公众或政府的支付行为;货币政策因素是中央银行通过运用公开市场操作等短期流动性调节工具直接控制流动性供给。自发性因素中,“流通中现金”和“财政存款”与银行体系流动性呈反方向变化。央行购汇带来的“外汇”资产增加和外汇占款投放则与银行体系流动性呈同向变化。由于我国执行严格的财政预算计划,居民和企业支付习惯稳定,年度间 “财政存款”与“流通中现金”变化非常小,规模很稳定,但在同一年内,月度间波动较大,具有很强的季节性和临时性特征。例如,春节、国庆等重大节假日前企业和居民的现金需求增加导致“流通中现金”大幅增长,节后相应回落;再如,政府年底习惯“突击花钱”导致财政存款年末大幅减少。

1.外汇占款结束高增长使银行体系流动性状况更加依赖央行的管理

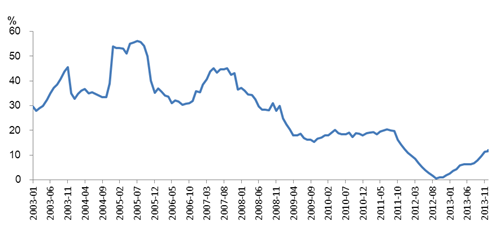

在“经常项目可兑换,资本项目外汇管理”的银行结售汇制度下,为保持人民币汇率稳定,我国央行在银行间外汇市场上大量购入外汇,使货币当局资产负债表资产方的“外汇”规模上升,从而增加银行体系流动性供给。2001年下半年以来,货币当局资产负债表中“外汇”余额同比增速一直保持两位数的快速增长,2003-2008年为30%-50%的高增长,2009年至2011年前三季度稳定在15%-20%的中速水平,2011年四季度以来持续低增长(见图2)。

央行“外汇”资产高增长期间,外汇占款成为银行体系流动性供给的主渠道,造成银行体系流动性持续“过剩”,央行不得不通过持续发行票据和频繁上调法定存款准备金率来进行“对冲”。目前外汇占款已告别高增长阶段,这就使得银行体系流动性供给机制发生变化:一方面,外汇占款低增长导致的银行体系流动性状况发生根本性改变,由此前的“过剩”变为“有限宽松”,甚至“短缺”;另一方面,也使得银行体系流动性状况更加依赖央行的管理,货币市场利率对央行意图的反应更为敏感。

图2: 货币当局外汇资产余额月度同比增速