2013年国际商品市场走势

|

|

石油

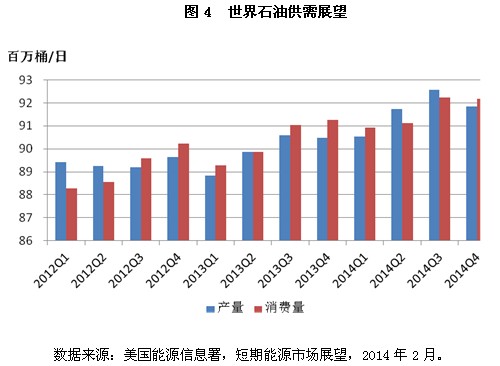

2013年,国际石油供需均有所回升,消费增速略高于产量增速。据美国能源信息署(EIA)统计,2013年全球原油日产量和消费量分别为8916万桶和9036万桶,分别比上年增长0.6%和1.3%。非OPEC国家产量快速增长,特别是北美的非传统油气资源得到大量开采,填补了中东非洲产油国供应中断造成的缺口。在产需基本平衡的情况下,全球石油市场总体表现平稳。全年纽约期货市场WTI原油价格上涨5.7%,伦敦布伦特原油价格则下跌3.1%,两地价差继续呈收窄趋势。2014年,非OPEC国家产量有望继续大幅增长,其中美国的页岩油和加拿大的油砂油增长尤其值得关注,国际能源署(IEA)预计非OPEC国家石油产量增量为150万桶/日。随着发达经济体引领全球经济形势好转,2014年世界石油需求将延续小幅增长趋势,国际能源署预计增长1.4%,增量为130万桶/日。总体来看,2014年石油市场供需基本平衡,在不发生意外冲击的情况下,油价大幅动荡的可能性不大。

有色金属 2013年,由于新兴经济体对大宗商品需求萎缩,国际市场有色金属价格走低,尤以镍、铝跌幅最大,伦敦金属交易所(LME)铜、铝期货结算价全年分别下跌21.6%和17.5%。2014年一季度,有色金属需求低增长、产能和库存“双高”的基本面没有变化,价格持续低迷,部分品种价格甚至大幅跳水。3月7日,LME铜价大幅下挫,当日跌幅达4.2%,是2011年12月以来最大单日跌幅,此后5个交易日内累计跌幅达9%。3月10日,上海期货交易所铜价跌停至46670元/吨,为四年来最低点。展望全年,有色金属产能过剩和库存高企的局面难有缓解,价格将继续承压。分品种看,铜的金融属性褪色,后市还将面临一段时期的调整;锌供给增速赶不上需求,价格有望出现较强走势。长期看,一些金属企业在市场供过于求的压力下削减产能,有助于在一定程度上抑制价格的下跌。未来一两年,随着世界经济增长加快,有色金属市场有望逐渐达成新的供需平衡。

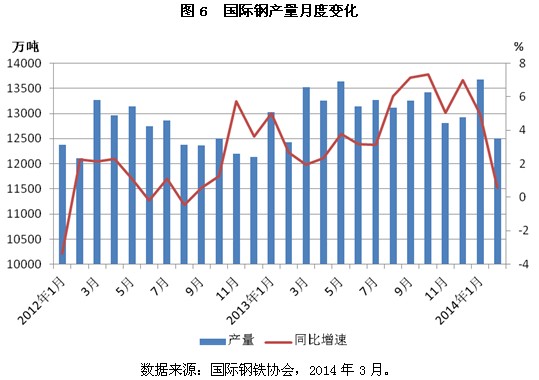

钢铁 据世界钢铁协会统计,在东亚、南亚地区和中东地区产量大幅增长带动下,2013年全球粗钢产量首次突破16亿吨,比上年增长3.5%,其中东亚、南亚地区产量增长6%。但2013年四季度开始,全球粗钢产量增速逐步放缓。2014年一季度,全球钢产量同比增速回落至2.5%。主要地区中,欧盟增长最快,达到6.7%,中东地区增速也达到5.4%,东亚、南亚地区增速回落至2.6%,南美、独联体国家产量出现下滑。

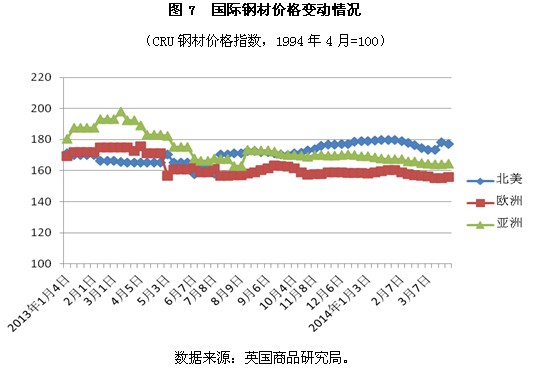

在产量增长的同时,钢材价格持续下跌。2013年英国商品研究局(CRU)钢材价格指数下跌3.8%,其中北美一枝独秀,上涨4.6%,欧洲和亚洲则分别下跌6.6%和6.2%。2014年一季度,CRU分地区钢价指数均呈跌势,且跌速加快,至3月末,北美、欧洲、亚洲钢价指数分别比年初下跌1%、1.6%和2.9%。展望全年,钢铁产能过剩对价格构成沉重压力,如果需求没有明显好转,价格将延续下行趋势。

铁矿石市场走势与钢铁市场冷暖密切相关,但时间上略有滞后。2013年,在钢价下跌的情况下,铁矿石价格依然增长10%左右。2014年一季度,随着矿山产能持续释放,铁矿石价格在传统需求旺季也呈大幅下跌态势,一季度末比2013年底下跌了20%以上。预计2014年世界铁矿石供给将增长10%以上,铁矿石价格面临进一步下跌的压力。