2014年及2015年一季度国际商品市场走势

|

|

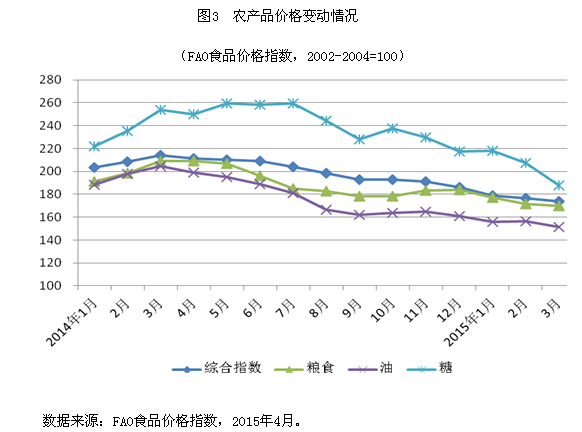

粮农产品 2014年二季度以来,受农业收成良好、粮食供需形势好转以及原油带动大宗商品普跌影响,粮农产品价格持续下行,但2015年以来降幅在逐步收窄。人口增长、收入提高、消费升级以及粮食的工业和能源需求快速增长,推动粮农产品需求呈刚性增长,自然条件成为约束供给、造成市场短期波动的最大不确定因素。今年以来,美国、巴西、阿根廷等主产地的天气情况对作物生长基本有利。联合国粮农组织4月份的世界粮食供需报告上调了全球小麦和粗粮的产量预估,预计2014/15年度全球谷物产量将比上年度的创纪录水平再增长1%。其中,小麦、玉米供求形势宽松,价格走势承压较为明显,而大米受主产区不利气候、收储政策等因素影响,价格较其他大宗农产品受到较多支撑。

2014/15年度,全球大豆种植面积及产量预期均创新高,供给充裕。据美国农业部3月份预测,2014/2015年度全球大豆产量将首次突破3亿吨,达到创纪录的3.15亿吨,同比大幅增长11%;消费2.89亿吨,同比增长5.7%。全球大豆产大于需2653万吨,期末库存增至8926万吨,大豆库存消费比达30.9%的历史最高水平。大豆市场供过于求,将拉低油料市场整体价格水平。

受国际棉价低位运行影响,中国、美国等棉花主产国继续压缩种植面积,国际棉花咨询委员会(ICAC)预计全球棉花产量将大幅减至2456万吨,同比下降6.5%;全球棉花消费量2469万吨,同比增长1.7%。这是最近5年来全球棉花消费量首次高于产量。国际棉价因而有望回暖,但涨幅仍受制于世界纺织服装市场复苏进程以及前期棉花高库存消化情况。

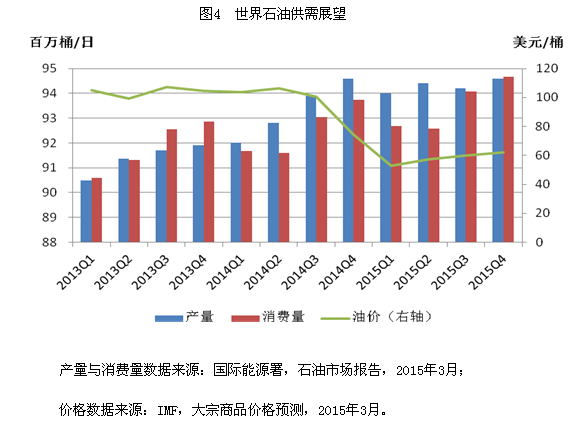

石油 2014年下半年以来,国际油价持续大幅下挫,其间地区局势多次引发市场紧张气氛,造成价格波动,但未能改变跌势。至2015年3月末,纽约、伦敦两地油价比2014年高点已跌去一半以上。尽管油价持续下跌,但出于维持出口和财政收入、国际市场份额等多因素考虑,各供应方展开了低油价下的博弈。OPEC多次重申将保持每日3000万桶的生产配额,非OPEC产油国也积极扩大生产。2015年3月俄罗斯原油日产量达到1071万桶,再创前苏联解体以来的最高水平,其出口量也随之增长。俄罗斯能源部表示今后还将增加原油出口。近年来美国原油生产和出口能力不断提高,在油价暴跌背景下,美国石油生产继续开足马力,产量持续增加,2015年3月美国按周统计的日均原油产量已接近940万桶,为1983年以来的最高水平。2015年全球石油市场供应过剩压力一时难以缓解,但供应增速已在下降。在目前价格水平下,北海深海油田、北美一些页岩油气田及油砂矿已是勉力维持,开始削减投资支出计划,但主要是针对新的开采计划而非既有项目。国际油市的改观还有待供应方达成妥协、产量真正下降,以及需求增量得以恢复。国际能源署(IEA)在最近3个月的供需预测中,对非OPEC产油国的供应量连续向下微调,并略微上调了下半年全球石油需求。根据IEA的预测,世界石油库存将在2015年中期达到峰值,下半年世界经济稳步增长将刺激石油市场需求回暖,油价有望企稳并于2016年小幅回升。

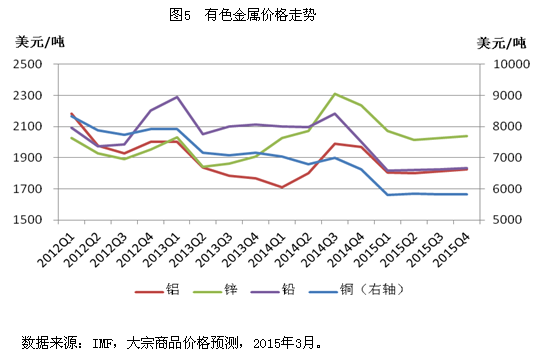

有色金属有色金属市场表现与经济形势密切相关。经济增长持续放缓、需求增速明显降低是有色金属价格下跌的根本原因,而美元走强、油价走低更加剧了2014年下半年以来有色金属价格的跌势。当前全球制造业依然在低谷徘徊,缺乏亮点,特别是中国经济处于结构转型期,房地产市场低迷,使得有色金属需求增长乏力,普遍供应过剩。国际铜研究组织(ICSG)预计2015年全球铜消费增速将继续回落,由2014年的5%降至1%,精炼铜将出现40万吨左右的供应过剩。市场低迷迫使一些矿山和冶炼项目调整投资生产节奏,全球矿业投资项目数和金额数的增长已连续3年放缓。随着发达经济体复苏、以新兴市场为首的基础设施建设扩大,今年下半年有色金属需求有望趋向稳定,前期高库存逐步得到消化,市场表现谨慎乐观。

近年随着经济形势和监管规制变化,大宗商品市场出现“去金融化”。在这一过程中,商品市场参与者日益复杂,新的市场风险陆续暴露。2014年中国的贸易融资事件在铜、铝等有色金属市场投下阴影,作为抵押品的金属从仓储机构流入市场,陆续有交易商和金融机构被牵涉其中,被迫去库存加剧了铜、铝的价格波动,并扩散到其他相关商品。此类由资本市场溢出的风险对有色金属市场的扰动未来依然值得密切关注。