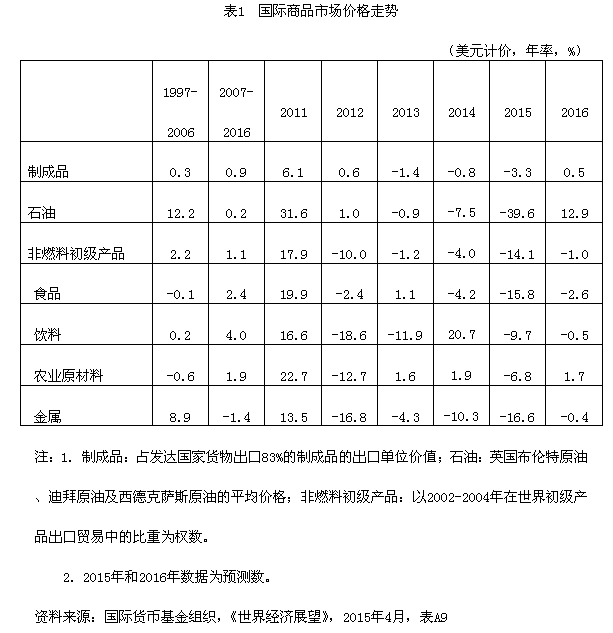

2014年及2015年一季度国际商品市场走势

|

|

二、影响国际商品市场的主要因素

目前,国际大宗商品市场价格仍在低位震荡。未来一段时间,世界主要经济体增长前景冷热不均,但整体已基本走出低谷。商品需求依然低迷,但随着主要经济体投资和消费需求回稳,下半年市场有望逐步转暖。

世界经济显现出温和增长迹象。IMF预计2015-2016年全球经济增长将小幅加快,从2014年的3.4%上升到2015年的3.5%和2016年的3.8%。其中,美国在主要发达经济体中表现最为乐观,低油价有利于其振兴制造业、刺激消费。欧元区经济受制于减债压力、结构改革步伐缓慢及地区冲突等多重因素,但主要成员德国表现稳定,希腊、西班牙、爱尔兰等国逐步走出泥潭,企稳增长迹象越来越明显。新兴经济体普遍处于结构调整阶段,近期又遭受大宗商品价格暴跌、资本外流的打击,整体增速有所放缓,内部分化明显,但未来仍有增长潜力,特别是发展中大国印度大力开展基础设施建设,积极吸引外国投资,对其本国及世界经济的积极作用不容忽视。在美国等发达经济体表现渐入佳境、中国经济软着陆、印度经济发力增长带领下,下半年商品市场前景谨慎乐观。同时,需要高度关注地缘政治风险对商品市场的扰动。俄罗斯与西方对峙关系、伊朗核谈判进程、伊斯兰国ISIS对中东局势的影响,这些不确定因素都将对世界经济以至商品市场的健康发展产生不利影响。

大宗商品需求缺乏亮点。实体经济发展是决定大宗商品市场走势的基础。当前世界经济低速增长,消费、投资需求总体不旺,大宗商品需求难有明显回升。在美国经济向好、发达经济体重振制造业带动下,全球企业信心有所回暖,出现了新一轮并购热潮。2014年,企业并购活动飙升至金融危机爆发以来的最高水平,全球并购交易总额激增47%,至3.34万亿美元。2015年一季度并购交易依然活跃,交易总额同比上升21%。其中,以医药、能源以及科技、媒体、通信等新兴领域表现突出,反映出产业结构和投资领域的转移动向。但是,对于大宗商品需求而言,尽管新的投资动向和技术革命带来了新材料开发和对传统材料的新应用,对有些原材料如部分有色金属、稀土金属、化学品等产生新的需求,仍不足以显著拉动整体市场需求。

美元走强打压商品价格。2014年以来美国经济保持稳定增长,在主要经济体中一枝独秀。美元持续大幅升值,兑一篮子货币全年升值幅度近13%,为1997年来最大涨幅;1989年以来首次兑31种主要货币全部升值;2015年3月美元指数一度突破100大关,创下2003年4月以来新高。强势美元成为压制商品市场的一个重要因素。一方面,美国经济向好、美元走强,资本风险偏好和投资热点发生转移,大宗商品市场严重“失血”。另一方面,作为计价货币,美元持续走强也对商品价格形成打压。当前不同经济体之间的经济走势分化明显,货币政策甚至背道而驰,导致频繁的资本市场异动和汇率波动。美国经济复苏之势愈发明朗,美联储加息预期升温,而欧元区、日本等其他发达经济体及新兴经济体增长缓慢,其货币政策可能会继续保持宽松甚至加码。预计2015年美元走强的局面仍将延续,即使商品需求有所恢复,商品价格也难有大的起色。

供应过剩局面短期难改。大宗商品需求增长缓慢,供给能否抑制过快增长是疲弱市况下价格走势的决定性因素。上一个大宗商品上涨周期大大刺激了资源、农业领域投资,至今产能仍在陆续释放。在市场低迷情况下,主要供应方为争夺市场份额、维持出口收入,甚至逆势扩产,加剧供应过剩。这在石油和铁矿石市场表现尤为明显,大部分有色金属亦呈产能不断扩张、库存居高不下局面,前些年处于紧平衡的主要大宗农产品的供给压力也有所减缓。2014年下半年以来商品价格大幅下挫在一定程度上对产能扩张有所抑制,但从根本上扭转供应过剩局面尚需时日。市场需要在经济逐步向好的大环境下,在较低价格水平上达成新的供需平衡,逐步消化前期高库存,并进而推动价格温和回升。

三、主要商品市场发展前景

展望全年,从供需两方面看,商品市场固然缺乏强有力支撑,不具备全面上涨的基础和推动力,但是持续打压的力度也在逐渐削弱,继续下跌的空间有限。随着上升力量的蓄积,大宗商品价格有望在目前低水平盘整一段时间后,于下半年小幅回升。