今年1月1日起开始执行的“史上最严”新《环境保护法》,第四章“征收环境保护税,不再征收排污费”的新规,让公众对环境税改费充满期待。中国是否应开征环境税,从2008年政府开始酝酿征收环境税至今迟迟没有出台,环境税始终是企业和公众关注的话题,也一直饱受是非与争议。随着我国对环保事业越来越重视,环境税的开征问题再次引起了社会的高度关注。环保部和相关税收部门也在研制不同的税收方案,择机出台,这说明开征环境税将成为我国保护环境和资源的有力手段,是改善我国环境治理的必然选择。

为此,记者专访了国务院发展研究中心资源与环境政策研究所副所长常纪文教授,听听他对环境税改费以及可能出台的《环境税法》或者《环境税征收使用管理法》(简称《环境税法》)的见解。

常纪文透露,目前国家正在考虑制定《环境税法》,有关文稿已经形成上报国务院法制办,但是可能没有进入今年的立法计划,能否走到全国人大过会现在还很难下定论。

记者:中国现有的法律,是否有对二氧化碳等排放物收税的条款?

常纪文:目前我国环境资源税还没有对二氧化碳征税。对二氧化碳征税有两种方式,第一种是碳税,对石油、煤炭等化石燃料,以每吨为单位从源头征收。第二种是排放的角度征收,二氧化碳的排放量很难计算,一般也是以消耗的石油、煤炭等化石燃料的数量为基础收取。碳税一般从源头批发、销售环节逐级征收,最后转移到消费者,目前我国没有相关规定。我国在煤炭、石油开采环节已经征税,后续如果再征收排放税,存在重复征收的嫌疑,如何协调是一个问题。

国际社会征收碳税的呼声原本很高,但是目前石油、煤炭市场不景气、价格低迷,要求征收碳税的调门有所降低。

记者:税法征收的对象包括哪些?

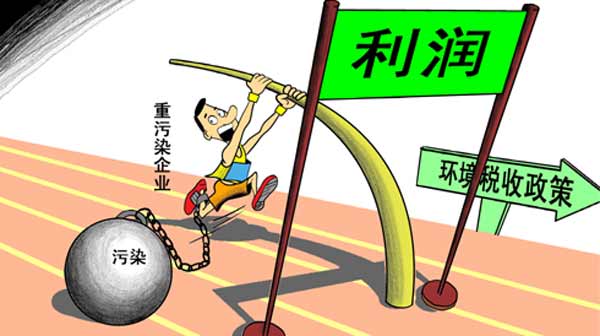

常纪文:以上提到的两种税是环境税的第一大类即生态影响类;第二大类是针对污染物如二氧化硫、氮氧化物等的收费,我国目前正在逐步提高污染物排放的收费标准,以扭转违法成本低、守法成本高的不正常现象。排污收费应该高于治理成本,目前北京、天津等地已经提高了收费标准,河北等地尚未调整。按照新《环保法》的要求,收取环境税后就不应再征收排污费。

还有几类相关的税种是否征收、如何征收尚有争议。比如第三大类污染产品税,使用氟利昂的冰箱、配备有高污染电池的一些产品等,是否应征税?第四大类服务税,例如乘飞机出行是否需要交碳税或者排污费?第五大类资源与生态税,比如在自然保护区、风景名胜区经营是否应收费?如果提供生态服务是否应收费?第六大类环境投资税及环境服务税,在环境贸易、环境服务过程中,比如投资污水处理厂等第三方治理环境污染是否相应减免部分税费?除此之外,还有涉及到环境贸易和产品的国际贸易税。

记者:《环境税法》目前存在哪些悬而未决的争议?

常纪文:最大的争议是《环境税法》宽口径包含所有相关品种的全面征收;还是窄口径,只覆盖一部分品种。如果宽口径征收,开采煤炭、矿石时支付的生态补偿费等都要与环境税相衔接;而不同的征收主体涉及到不同的部门,不同部门如何衔接如何配合,都是很现实的问题。但是如果收窄到一定程度,假如只涉及排污费一个品种,那么新法意义又何在?具体来讲,是单独征收还是组合征收,如何组合;碳税、二氧化碳排放税应不应该纳入进来。这些都有不小的争议。

此外,学界也存有不同意见,有些学者认为费改税没有必要,实际突破不大,只是改换了名称。

记者:《环境税法》的设计原则和目的?

常纪文:三中全会、四中全会、新《环保法》对费改税已经形成一致意见。环境税征收顶层设计要遵守引导行为、税负中性、规范征收、管理和使用的原则。新法将有助于改变征收随意性。过去征收虽然有标准可依,但是实际征收比较随意。

税改费的目的是筹集资金专款专用于生态保护和治污、奖励补助治理污染的企业;通过科学化的手段评估企业行为,引导企业自觉节能减排以及鼓励科技创新。

同时《环境税法》也吸收了其他国家征收碳税等的实际经验,吸收了如何计算对GDP影响的测算方法、参照了国外不同组合不同情境下的情况。

记者:税法一旦通过,由哪些部门来进行执法?执法难度在哪?

常纪文:相关部门核定,税务部门征收。比如污染问题由环保部门核定,矿产由国土部门核定,税务部门征收。费改税的一大障碍是环保部门、国土部门是否有执法的积极性。过去很多地方排污费的征收都是协商征收,没有严格按照标准执行:比如原本应征收100万元,可能会减到50万元。而如果征收过高,许多企业根本无法承受,因此这种情况在基层广泛存在。现在实行费改税的前提是摸清排放基础,核查时可能会发现一些地方之前排放数据存在的造假等问题,当地环保部门可能要担责,因此一些地方不愿意揭丑。

第二大障碍是费改税后环保部门不能动用这笔钱款,但是却有很多事业单位需要养活。举例来说,一个市级环保局公务员编制可能只有十几个,但是实际队伍可能有几十甚至上百人。现在不少地方环保部门仍然依靠排污费养人,有些事业单位没有国家拨款也没有其他收入,费改税后这一部分人的收入就此泡汤,而地方国土部门也存在类似的问题。

此外,如何处理好中央和地方的关系,如何分配、合理使用征收来的资金也是一大考验。税改费也要兼顾不同地区的实际,在征收费率和品种上有所差异,否则在有些经济基础差的地区,过高的税费可能会削弱当地对企业的吸引力。

对此,在新法设计过程中还应测算不同单独和组合税费征收对GDP、经济发展、就业、环境保护的影响。只有弄清不同组合和情景下可能发生的情况,才能有的放矢地征收。环境税费的征收不应阻碍经济的发展,而应坚持“税负中性”的原则,即在总税负不增加的前提下,起到引导企业节能减排的作用。

他山之石

早在20世纪70年代,一些发达国家就将税收作为保护环境的一项重要政策措施,将环境税引入税收制度。纵观这些国家的环境税收,都是依据“谁污染,谁付费”的原则设置的,涉及大气、水资源、生活环境、城市环境等诸多方面。

德国是征收制度较为完善的国家,从1981年起开始征收水污染税,以废水的“污染单位”(相当于一个居民一年的污染负荷)为基准,在全国实行统一税率。开征第一年的税率为每“污染单位”12马克,此后不断提高,并规定进行污水处理设施投资的企业,可予减税。目前该税金全部作为地方收入用于改善水质,社会效益十分明显。

目前,发达国家已经建立了比较完善的有利于经济与环境相协调的环境税制,包括能源税、交通税、污染税和资源税等多个税种类型,对促进能源资源节约和环境保护发挥了重要作用。国外环境税制的成功实施表明,我国开征环境税具有很强的可行性。同时,无论从制度内容还是从征收管理方面,国外环境税实践都可以为我国环境税制度设计和征收管理提供有益的经验借鉴。

作为新兴工业大国,环境问题和能源问题在我国日渐突出,实行低碳发展,保护生态环境是我国实现可持续发展的重要选择。环境税作为治理环境的一剂良药,有其独特的适用条件。开征环境税必须考虑现有的社会环境,以及与相关法律制度和政策措施的协同性,否则,环境税难言有效。