大调整中孕育生机——2014年—2015年中国经济回顾与前瞻

|

|

原标题:大调整中孕育生机

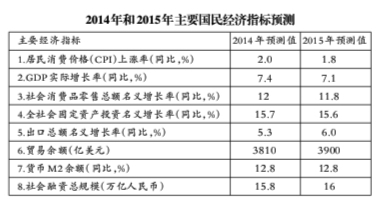

2014年和2015年主要国民经济指标预测

资料图片

提要

2014年中国经济显现总体放缓、忧中有进态势,经济下行压力和风险不小,保增长遭遇困难,但可喜的是调结构初见成效,稳就业表现良好。2015年经济将继续减速到7%,经济增长速度处在明显的“换挡”阶段。这一减速换挡期是“新常态”的大逻辑之一,即通过对经济减速的容忍,为经济结构的重大调整与变革赢得时间与空间。“新常态”下的大调整,有减(速度)有增(改革),一慢一快,是新挑战,也是新机遇。通过减速期间加速体制改革、存量调整和增量优化,在大调整中寻求和孕育未来发展的生机,向着新发展模式迈进,这即是2015年作为“全面深化改革关键之年”的基本要义。

2014年经济增长与物价态势

中国经济2014年增长较为疲乏,物价持续通缩,表现在:

经济增长一波三折,但总体放缓趋势得到确认。受制于内需疲软、外需不振、房地产调整等合力的作用,全年GDP增速等宏观指标回落。一季度以GDP增长7.4%开局,低于2013年以及2014年7.5%目标增速,但略微扭转了市场在一、二月份数据出台后的悲观预期。政府在“微刺激”主导思路下,实行了稳健偏宽松的货币政策和积极的财政政策组合,二季度初见成效,经济企稳,GDP增长小幅反弹至7.5%。三季度,GDP增长下滑至新低7.3%,生产以及需求两端均有所弱化,7月份信贷乃至社会融资断崖式下跌对企业正常运作产生了非常负面的影响,经济增长缓慢下行的趋势得到认可。其后在楼市限购限贷松绑、央行定向宽松和财政扩张基建投资等政策下,部分信号出现回暖,四季度GDP预期增长7.3%,但或许只是短期的波动,在经济实质性出清之前,中国经济增速下行的趋势可能难以扭转。

增长动力依然不足,供需两端均较乏力。2014年企业经营依然困难,除了近年的资金、用工、土地、运输成本上升外,企业在结构调整升级如环保、技改和节能减排等方面的投入明显增加,销售不振,利润空间压缩,制造业极其衰弱,房地产深度调整,去库存与去杠杆的任务艰苦且艰巨。1-11月份,规模以上工业增加值同比仅增长8.3%。12月全国PMI为50.1%,创10个月新低,发电量和粗钢产量负增长,与工业增加值回落相一致。与制造业不景气和房地产调整亦步亦趋的,是投资增长后劲不足。三大分项中,基建投资、制造业投资、房地产投资都大幅回落,由于下半年扩大投资的政策干预,基建投资相对略强。随着税收和土地出让收入减少,偿债进入高峰期,地方政府投资能力不足,基础设施投资增长难度加大,与上年同期相比,2014年1-10月地方投资项目增速下降了4.6个百分点。从进出口来看,2014年出口增幅放缓,进口增速转负。由于经济下行压力不小,我国外需短期内难有明显改善,进出口贸易仍将受到国内经济结构调整、人民币汇率波动以及国际大宗商品价格下跌的制约。

实体经济通缩持续,但资本市场股价创出新高。2014年通货膨胀率已降到1的时代,而生产者价格指数(PPI)持续30多个月负值。理论上这意味着2012年至今一直是产出负缺口,实际增长低于潜在增长水平。由于国际原油价格下跌,PPI还将进一步下降。实体部门的严重通缩,必然会拖累整体经济的复苏,进而降低总需求,推动消费者价格指数走低。从资产部门看,房地产的收缩盘整与股市的继起膨胀是2014年的重大事件。7月份股市开始一骑绝尘,11月之后更是一度进入到超过45度斜率的“疯牛”阶段,在融资盘的支撑下,天量成交额频现,市场人气暴涨。2014年A股指数涨幅“牛”冠全球,年内上证综指上涨近53%。在实体经济没有实质业绩支撑、房地产成为明日黄花的条件下,股市的上扬无疑是政策供给与资金逐利需求共同合力的结果,机会与风险并存。