- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2011年江西省金融运行报告(全文)

关键词: 中国 金融运行 经济发展 区域经济 金融创新 十二五 “六个一”工程

|

|

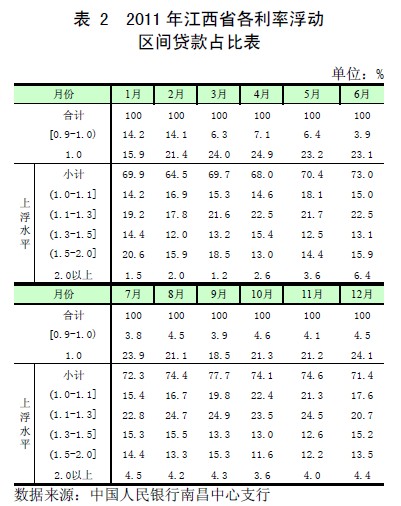

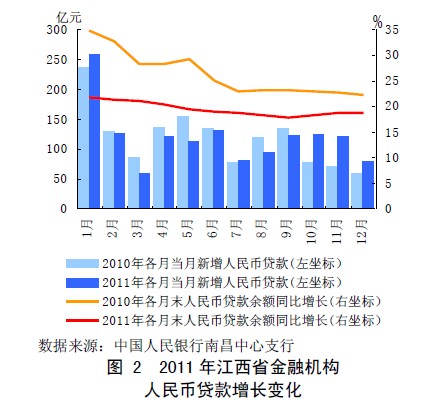

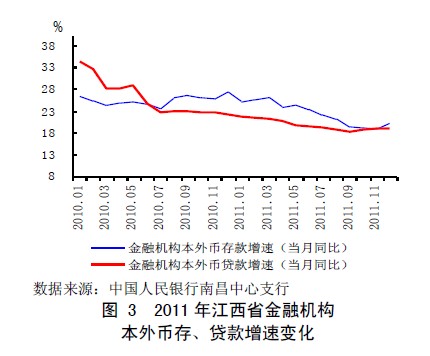

3.贷款投放较为均衡,信贷结构继续优化。经济的发展刺激贷款需求旺盛,全省本外币贷款比年初增加1492.0 亿元,同比多增68.9 亿元。各月贷款增速在17%-22%之间窄幅波动,贷款增量季度分布为30:27:20:22,为近十年来贷款节奏最为平稳的一年(见图2、图3)。分机构看,大型商业银行信贷投放占比近半;股份制银行和城市商业银行贷款增量占比逐季提升,年末分别达到22.1%和7.2%;农村合作金融机构贷款一月份出现较大增长后,在人民银行差别存款准备金动态调整等政策工具引导下逐步回归常态,年末贷款增量占比为18.3%。贷款币种结构继续优化,外币贷款同比多增4.2 亿美元,增速较上年同期提高26.3 个百分点,较好满足了外贸企业进口原材料资金需求。贷款期限结构搭配更加均衡。中长期贷款同比少增279.4 亿元,短期贷款同比多增255.4 亿元,短期贷款和中长期贷款占全部新增贷款1比重由2010 年的38.4%:70.3%转为2011 年的53.7%:48.3%,企业流动性资金需求得到有效满足。新增票据融资经历了由降转升再转为降的运行变化,成为金融机构调节贷款规模的重要手段。信贷支持实体经济发展力度增强。全省制造业及基础设施行业贷款占全部人民币贷款增量比重较去年同期上升9.2 个百分点,新增涉农贷款和中小企业贷款占全部贷款的比重在保持去年三分之一的基础上分别提高1.4 和1.9 个百分点。金融机构积极响应国家振兴文化产业和科教兴赣战略,文化类产业贷款增速跃居各行业第二位达27.5%,科技创新“六个一”工程2贷款增长28.7%。民生领域信贷需求不断满足。小额担保贷款、助学贷款、个人消费贷款分别增长29.3%、48.1%和22.9%,保障性住房贷款同比增长13 倍;全省历年累计发放小额担保贷款在全国率先突破200亿元。

1 全部新增贷款含短期、中长期贷款及票据融资,故短期贷款和中长期贷款增量占比之和不一定等于100%。

2 即10 个战略性新兴产业、100 个创新型企业、100 项高新技术产业化项目、10 个国家级研发平台、10 个高新技术产业基地、100 个优势科技创新团队。

4.

表外信贷业务适时发展,业务结构变化显著。全省表外信贷类业务比年初增加57.0 亿元,其中95%投向省内实体经济。受监管部门加强对银信合作业务监管影响,信贷类理财产品规模明显下降,委托贷款规模有所上升。5.贷款利率持续攀升,金融机构定价机制进一步完善。央行年内三次加息及市场流动性偏紧抬高了贷款实际利率水平,金融机构人民币贷款利率逐月上升,12 月人民币贷款加权利率达7.97%,同比上升1.44 个百分点。贷款利率上浮幅度不断扩大。金融机构贷款定价能力提升,全年执行上浮利率贷款占比同比提高20 个百分点,其中大型和股份制商业银行上浮占比分别上升了22.7 和22.8 个百分点(见表2)。中小企业融资成本压力感受明显,规模以上中小型企业利息支出增长47.8%,比大型企业增速高出13.6 个百分点3。利率对房地产调控政策敏感性增强。个人住房贷款加权利率持续攀升,12 月达到全年最高位7.80%。受国际金融市场利率走势的影响,美元大额活期存款利率基本稳定,美元贷款加权平均利率四季度快速上升,年末达到4.18%(见图4)。民间借贷活跃,利率不断攀升。据人民银行南昌中支利率样本监测数据显示,2011 年,企业和农户民间借贷加权平均利率分别为16.5%和16.8%,较上年同期提高1.54 和1.47 个百分点。人民银行南昌中心支行积极开展地方法人金融机构风险定价能力评估,城市商业银行和农村金融机构定价基础信息系统不断完备,利率定价流程逐步完善,风险定价和缓释能力不断增强。