互联网金融出台“基本法” P2P平台定性信息中介

|

|

“一行三会”将实行“分业监管”;P2P理财平台定性为信息中介

新京报讯(记者陈杨)“只听楼梯响,不见人下来”的互联网金融监管框架终于“靴子落地了”。昨日,中国人民银行、工信部、财政部等十部委联合发布《关于促进互联网金融健康发展的指导意见》,对互联网支付、网络借贷等互联网金融主要业态进行了明确规定。

中央财经大学金融法研究所所长黄震表示,互联网金融“基本法”的出台,意味着中国互联网金融告别了野蛮生长,进入了规范发展阶段,互联网金融将纳入法治化和依法监管的轨道。

靠“讲故事”提升市值将受抑制

由于互联网金融自萌芽起一直没有明确的定义,因此借助“互联网金融”进行市场管理的公司不在少数。此次意见明确定义互联网金融为:传统金融机构与互联网企业利用互联网技术和信息通信技术,实现资金融通、支付、投资和信息中介服务的新型金融业务模式。

此外,意见明确互联网金融的主要业态包括互联网支付、网络借贷、股权众筹融资、互联网基金销售、互联网保险、互联网信托和互联网消费金融等。一名业内人士表示,未来有金融机构牌照的互联网公司将进一步提升市场份额,而由于行业壁垒的提升,互联网金融行业浑水摸鱼靠“讲故事”提升市值的行为将受到抑制。

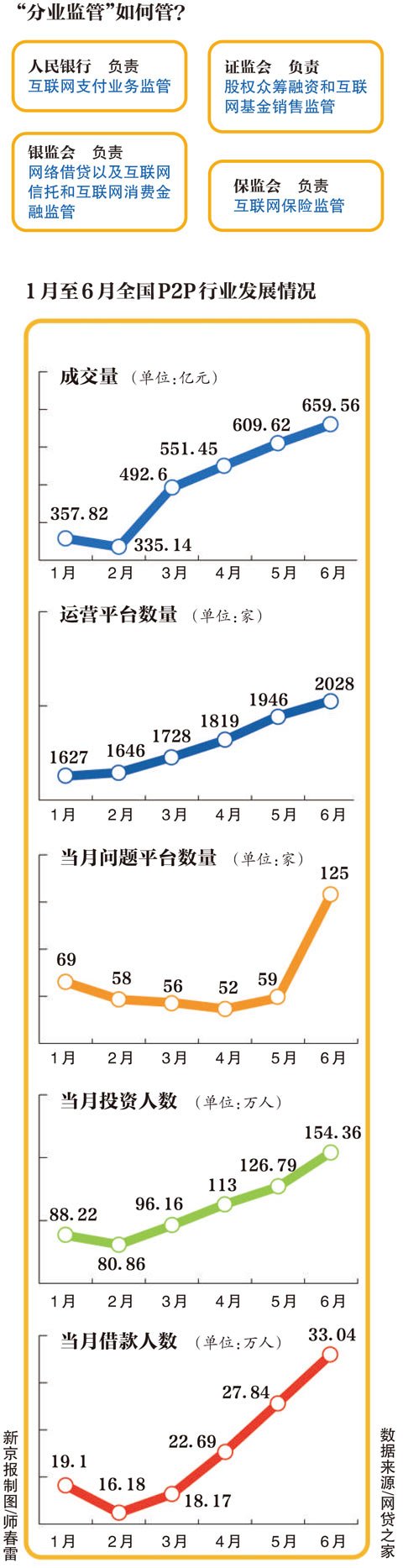

监管将实行“分业监管”

意见明确要求,未来对互联网金融的监管既要简政放权实行“宽监管”,也要“明确风险底线,保护合法经营,坚决打击违法和违规行为”。

在具体监管职责划分上,人民银行将负责互联网支付业务的监督管理;银监会负责包括个体网络借贷(P2P)和网络小额贷款在内的网络借贷,以及互联网信托和互联网消费金融的监督管理;证监会负责股权众筹融资和互联网基金销售的监督管理;保监会负责互联网保险的监督管理。

北京网贷行业协会秘书长郭大刚表示,实行分业监管有利于创新,创新在确定性之下,可以得到预期的保障,但也有业内人士担心分业监管可能会带来监管漏洞。

P2P平台定性信息中介

意见中,备受瞩目和争论的P2P平台定性问题水落石出。意见要求个体网络借贷(P2P)要坚持平台功能,为投资方和融资方提供信息交互、撮合、资信评估等中介服务。个体网络借贷机构要明确信息中介性质,主要为借贷双方的直接借贷提供信息服务。

盈灿集团副总裁、网贷之家CEO石鹏峰表示,将网贷用个体网络借贷来界定略失偏颇,不过,意见明确指出网贷行业并非无法可依,明确指出其受合同法、民法通则等法律法规以及最高人民法院相关司法解释规范,并再次强调了信息中介的性质,也是为所有从业者再次划清了监管的底线。

另据了解,此次发布的意见为框架性指导意见,各项具体监管细则并未同时出台,目前尚无具体时间表。