- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

国内首份36城市小微企业经营融资报告/全文

关键词: 小微企业 经营融资 调查报告 国民经济 锲而不舍 敏感脆弱

|

|

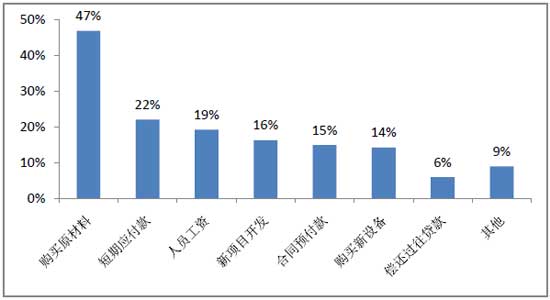

四、 资金缺口小,借贷周期短

小微企业的资金短缺额度相对较小,主要是由于中国小微企业的发展资金往往依靠自身造血。这种发展思路和当前融资大环境,决定了小微企业很难借力外部力量实现跨越式增长,因此目前小微企业的融资用途更多是以短期融资为主。调查结果显示,小微企业融资用途 提及最多的分别是购买原材料、短期应付款和人员工资,用外部融资方式带动新项目开发和购买设备等长期投资用途的比例相对较低。

图12 小微企业融资用途分布

五、 传统金融渠道难解企业融资之渴

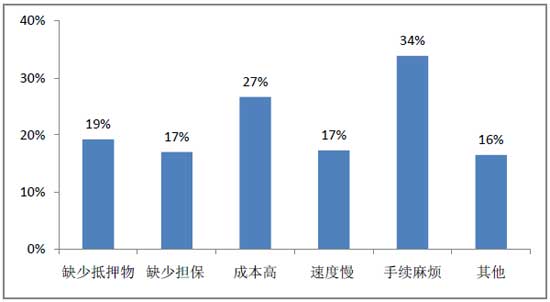

尽管国家一直把完善对非公有制经济的服务体系、改进小微企业融资支持服务作为一项关乎国民经济正常发展的重要任务,然而小微企业融资难困境始终没有根本性解决。究其原因,一是由于小微企业规模小、抗风险能力弱,缺乏有效的信用评价和担保机制,自身融资能力较弱,另一方面则是现有金融服务体系的风险定价机制不健全,服务小微企业成本高、风险大,这种收益与风险的不平衡造成小微企业难以通过传统金融服务体系获得融资。在融资方式选择方面,考虑到融资成本和时效问题,小微企业通常首选向亲友借款来解决资金困境。在所有被访者中,亲友借款提及率最高为54%,而通过贷款方式融资的提及率仅有27%,实际申请过贷款的企业也仅占30%。进一步分析小微企业未申请贷款原因可以看出,手续麻烦、成本较高(相对亲友借款)和缺少抵押物或担保是主要限制因素。

图13 小微企业未申请贷款原因

以银行信贷为代表的传统贷款模式下,对申请材料和资质的要求非常严格。由于小微企业管理相对不规范,因此在办理贷款时往往不能提供或需要补充准备大量申请资料,这也是小微企业主普遍感觉贷款手续麻烦的主要原因。从调查结果来看,仅有30%的小微企业主能够提供房产资料、公司账簿、银行账户流水等全套基础申请材料。